Hims & Hers Health Inc. (HIMS)

Resultados

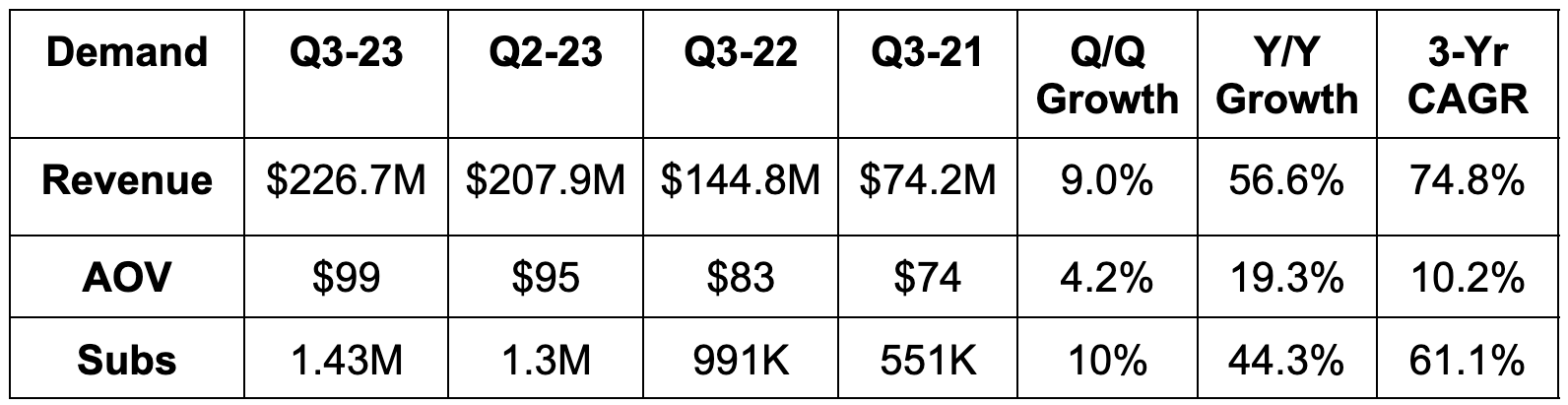

- Beat revenue estimates by 2.9% & beat revenue guidance by 3.3%. Its 74.8% 3-year revenue CAGR compares to 80% Q/Q & 91% 2 quarters ago.

- Más del 90% de estos ingresos son recurrentes.

- Superó las estimaciones de EBITDA en un 3,8% y superó las previsiones de EBITDA en un 6,5%.

- Se superan las estimaciones de EBIT GAAP en un 12%; se superan las estimaciones de GPM GAAP.

- Se han incumplido por un céntimo las estimaciones de -0,03 dólares por BPA GAAP.

AOV = Valor medio de pedido; Subs = Abonados

Orientaciones para el cuarto trimestre

- Supera las estimaciones de ingresos en un 7,9%.

- Superó las estimaciones de EBITDA en un 45%.

Balance

- 210 millones de dólares en efectivo y equivalentes.

- Inventario plano en lo que va de año.

- Nueva recompra de 50 millones de dólares. El número de acciones aumentó un 2,4% interanual.

30.000 pies Ver

Esta empresa depende en gran medida del marketing externo para crecer. Esto llevó a muchos a pensar que era imposible que siguiera creciendo sin disminuir los beneficios. ¿Y bien? Este trimestre, ha seguido escalando rápidamente con un importante apalancamiento operativo y un periodo de amortización del beneficio bruto inferior a 1 año. La máquina del marketing sigue zumbando con eficacia.

También sigue cosechando éxitos con la personalización de recetas y está ultimando la «migración a centros afiliados» para mejorar su capacidad de ofrecer una atención granular. La pista también sigue siendo larga. Dentro de sus 4 categorías principales (salud masculina/mujer, dermatología y salud mental), sólo ofrece 11 de sus 20 productos potencialmente previstos. También espera introducirse con el tiempo en la pérdida de peso, el tratamiento del dolor, la fertilidad y la diabetes. Ha demostrado que puede lanzar productos con éxito y crear una tracción significativa a través del marketing. Estos lanzamientos no deberían ser diferentes.

Si el coste de adquisición de clientes sigue estando bien controlado, esto debería seguir funcionando. Si no, es probable que no lo haga. Sinceramente, no conozco bien la dinámica del mercado de la prescripción directa al consumidor, así que le dejo a usted la decisión.

Axon (AXON)

Resultados

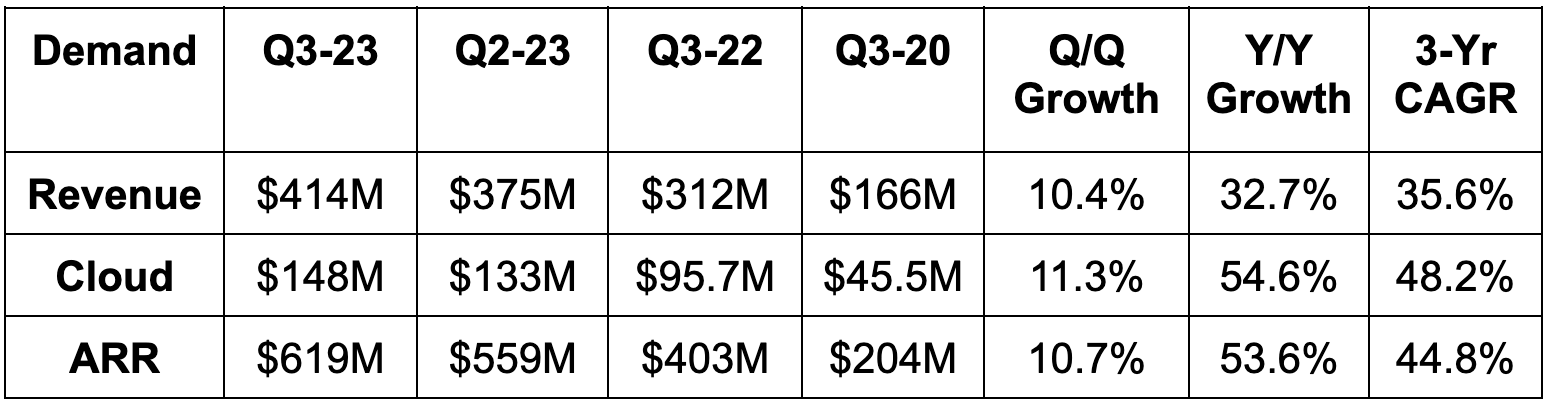

- Supera las estimaciones de ingresos en un 5,7%.

- Su CAGR de ingresos a 3 años del 35,6% se compara con el 38,5% Q/Q y el 32,6% de hace 2 trimestres.

- Retención de ingresos netos del 122% frente al 122% trimestral y el 120% interanual.

- Supera las estimaciones de EBITDA en un 20%.

- Se superan las estimaciones de margen bruto en 120 puntos básicos.

- Supera en 0,40 dólares las estimaciones de BPA GAAP de 0,38 dólares.

ARR = Ingresos recurrentes anuales

Actualizaciones de las Orientaciones para 2023

- Aumentó la previsión de ingresos en un 2,0%, superando las estimaciones en un 1,3%.

- Aumentó la guía de EBITDA en un 5,9%, superando las estimaciones en un 4,7%.

Balance

- 480 millones de dólares en efectivo y equivalentes.

- El recuento básico de acciones se mantiene prácticamente estable interanualmente.

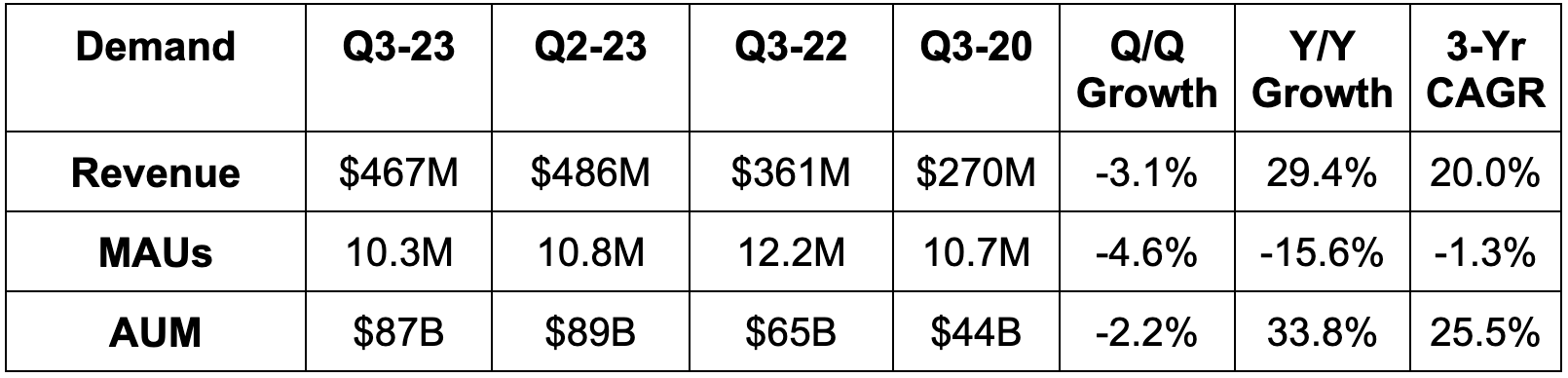

Robinhood (HOOD)

Resultados

- Las estimaciones de ingresos se han incumplido en un 2,3%.

- Ingresos medios por usuario de 80 dólares, frente a los 84 dólares del trimestre anterior y los 77 dólares de hace dos trimestres.

- Depósitos a 12 meses de 17.300 millones de dólares, frente a los 16.100 millones de hace dos trimestres.

- Supera las estimaciones de EBITDA en un 7,9%.

- Alcanzó la estimación de -0,09 dólares por BPA GAAP.

MAU = Usuario Activo Mensual; AUM = Activos Gestionados

Actualizaciones de las Orientaciones para 2023

La empresa elevó su guía de gastos de explotación GAAP para 2023. Ello se debió a una provisión reglamentaria de 104 millones de dólares durante el trimestre. Los ajustes por periodificación son ajustes para tener en cuenta las obligaciones reglamentarias previstas en el futuro.

Balance

- ~5.000 millones de dólares en efectivo y equivalentes.

- Las acciones suben un 1,5% interanual.

Upstart (UPST)

Este trimestre no ha hecho nada para que me plantee volver a tener este nombre. En todo caso, hizo lo contrario. Está claro que la macro pesa mucho en su modelo violentamente cíclico. Creo que un liderazgo deficiente está amplificando el dolor. Basta con ver el rendimiento superior de Pagaya para comprobarlo.

Resultados

- Las estimaciones de ingresos se incumplieron en un 3,7% y la guía en un 3,9%.

- Se ha incumplido la guía de ingresos por tasas en un 2,1%.

- No alcanzó las estimaciones de -0,02 dólares por BPA y no alcanzó la misma guía en 0,03 dólares.

- Las estimaciones de EBITDA se han incumplido en un 54% y la guía en un 47%.

Orientaciones para el próximo trimestre

- Las estimaciones de ingresos se han incumplido en un 14,4%.

- Se incumplen las estimaciones de EBITDA en 10,5 millones de dólares.

- Incumplió las estimaciones de 0,06 dólares por BPA en 0,22 dólares.

Balance

- 516 millones de dólares en efectivo y equivalentes.

- Tal y como se esperaba, el saldo de préstamos se mantiene prácticamente estable en 1.000 millones de dólares en lo que va de año.

- El número de acciones aumentó un 3,3% interanual.

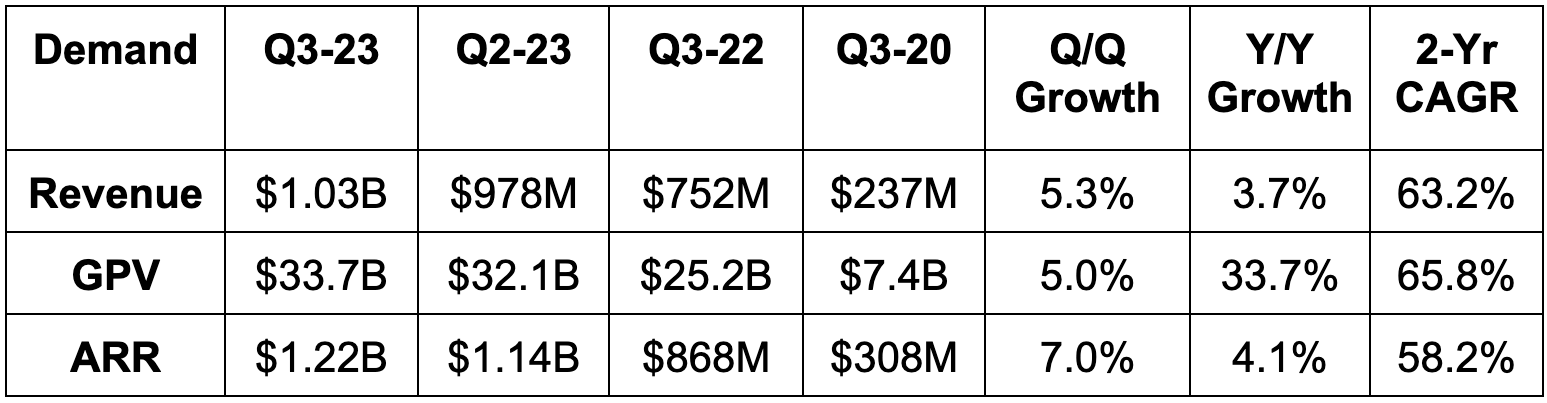

Toast (TOST)

Resultados

- Roughly met revenue estimates & beat guidance by 1.0%.

- La TACC de los ingresos a tres años es del 63,2%, frente al 51,5% intertrimestral y el 70% de hace dos trimestres.

- Los locales aumentan un 6,5% intertrimestral y un 34% interanual.

- Bate las estimaciones de EBITDA en un 75% y supera sus mismas previsiones en un 75%.

- Supera las estimaciones de flujo de caja libre (FCF) en un 33%.

- Cumplió las estimaciones de -0,10 dólares por BPA GAAP.

GPV = Volumen Bruto de Pago

Orientaciones para el cuarto trimestre

- Las estimaciones de ingresos se incumplen en un 1,5%.

- Incumplimiento de las estimaciones de EBITDA en un 16%.

Balance

- 1.030 millones de dólares en efectivo y equivalentes.

- Sin deudas.

- El número de acciones aumenta un 4,4% interanual.

SoFi (SOFI) – Ruido

Al igual que cualquier disruptor, cuando el precio de las acciones de SoFi cae, surgen los osos con nuevos riesgos a considerar. Cuando las acciones suben, estas mismas personas desaparecen misteriosamente. Qué casualidad. La mayoría de las veces, los riesgos ~nuevos~ son bastante creativos, por decirlo amablemente. A veces son legítimas, pero a menudo no. Esta semana ha habido 3 temas planteados por SoFi bears que quería tratar. Considero que los tres están en la categoría de riesgo «creativo». Los trataré aquí.

Marcas de valor razonable

El primer «riesgo» de esta semana fue la ganancia del 5,1% del margen de venta de SoFi por la venta de un préstamo personal engañoso. En este punto se incluyeron algunas preocupaciones. En primer lugar, SoFi sólo vendió unos 15 millones de dólares en préstamos. Algunos piensan que esto significa que no puede vender más. No tan rápido. El objetivo de SoFi es maximizar la rentabilidad de los activos y los fondos propios (ROA y ROE). Sencillamente, hoy gana más manteniendo préstamos personales que con una venta. Si tiene los promedios de capital para almacenar más préstamos, que los tiene, ¿por qué no hacerlo y ganar más dinero? Eso es exactamente lo que está haciendo SoFi.

Estas pequeñas ventas son guiños simbólicos a la comunidad de inversores para indicarles que los mercados de capitales siguen abiertos de par en par a la empresa. Sólo venderá préstamos si se ve limitado por el capital (tema del próximo riesgo) o si puede canjear este crédito por activos de mayor margen. Y además, ya ha conseguido 100 millones de dólares de crédito en el cuarto trimestre. También ha asegurado otros 2.500 millones en el marco de un acuerdo de financiación a plazo y un acuerdo de titulización de activos con Blackrock. Una vez más, los mercados de capitales permanecen abiertos para esta empresa en caso de que sienta la necesidad de utilizarlos.

El segundo riesgo dentro de este cubo se refiere a la procedencia de ese 5,1% en beneficios de transacciones. Toda esa prima procedía de los derechos de servicio y no del capital real. Por suerte, fui a la escuela de posgrado para aprender explícitamente sobre temas como éste y pude desempolvar un libro de texto para refrescar la memoria. Resumiendo, esto no es nada sencillo. ¿Por qué?

Los derechos de servicio no se asignan de forma aleatoria e independiente a las condiciones de la operación. Están estrechamente correlacionados con la remuneración global realmente percibida. Pensar que no es así es como pensar que los días de lluvia no hacen que los paraguas sean más comunes. La prima se trasladó de los pagos de principal e intereses a los derechos de servicio para reducir el pago inicial del comprador del mercado de capitales a SoFi. Como recordatorio, SoFi sigue gestionando los préstamos una vez cerrada la venta. Esta concesión de SoFI fue muy intencionada e inteligente. Ello le permitió asegurarse MÁS beneficios a lo largo del plazo de estos préstamos a través de un acuerdo de reparto de ingresos por servicios más elevado con estos compradores.

Mientras SoFi siga confiando en la salud de su cartera crediticia, esto es una obviedad. Y esa cartera sigue superando ampliamente los índices de referencia de siniestralidad, ya que sus normas crediticias siguen siendo muy estrictas. El FICO de su prestatario es muy superior a 750 y sus ingresos anuales superan con creces los 150.000 dólares. Esta contabilidad no sólo es totalmente normal, sino que encaja perfectamente con su mencionada prioridad de máximo ROE. ¿Por qué no asumir más valor actual en el momento de la venta?

Una nota final sobre esto que es un poco una revisión para los lectores constantes. Los escépticos de SoFi afirman que su contabilidad a valor razonable es turbia. Piensan que la contabilidad CECL (Current Expected Credit Loss) es mejor. No podría estar más en desacuerdo. CECL no es mejor, es más comúnmente utilizado y es, en mi opinión, peor. Requiere un marcado de créditos menos frecuente y, por tanto, un mayor riesgo de que se acumulen pérdidas no realizadas en el balance. En cambio, SoFi reconoce estas pérdidas trimestralmente. Además, utiliza un tercero independiente para marcar su crédito. Los supuestos incluidos en las marcas asumen un desempleo del 5%, un crecimiento del PIB del -2,5% y unas tasas de pérdidas materialmente superiores a las que SoFi ha realizado realmente. Las marcas son intencionada y salvajemente pesimistas. Esa es otra razón por la que sigue vendiendo bloques de crédito muy por encima de estas marcas; representan el peor escenario posible que no ha estado cerca de manifestarse.

Crecimiento de los préstamos

El segundo riesgo citado es que SoFi se vea pronto limitada en capital y el crecimiento de los préstamos se detenga. No creo que esto ocurra por varias razones.

Los ratios de capital de SoFi se mantienen en excelente forma. Aun así, el coeficiente de capital total basado en el riesgo será probablemente el primer cuello de botella. Hoy se sitúa en el 14,5%, frente a un mínimo del 10,5%. Este ratio simplemente divide sus 3.340 millones de dólares de capital basado en el riesgo por unos activos medios trimestrales de 24.200 millones de dólares. Con los actuales niveles de capital basados en el riesgo, esto sólo permite a SoFi aumentar sus activos medios trimestrales en 7.500 millones de dólares. Con 2.500 millones de dólares de financiación bloqueada, podemos decir que este colchón asciende aproximadamente a 10.000 millones. Eso le da sólo dos trimestres más de pista de originación antes de acercarse al mínimo del 10,5% que intentará mantener muy por encima. Bueno, esto hace que parezca que el crecimiento de los préstamos de SoFi no puede continuar por mucho más tiempo. Hace que los bears suenen bien. Pero vayamos un poco más allá.

Hay dos razones por las que esto no es así. La primera es un acceso claro y fácil a la oferta de financiación del mercado de capitales. Tal y como se explica en el riesgo nº 2, SoFi ha demostrado su capacidad para acceder a los mercados de capitales con primas considerables. Lo ha hecho a la perfección durante uno de los peores contextos de la historia reciente. Ya hemos explicado por qué esas primas son totalmente legítimas. La dinámica de los diferenciales de crédito acabará mejorando para el sector, y el acceso de SoFi a los mercados de capitales, que parece ser el mejor de su clase, no hará más que reforzarse a partir de ahora. Si HOY es capaz de conseguir 2.500 millones de dólares de financiación a plazo, ¿de verdad creemos que no puede acceder a los mercados de capitales en tiempos más tranquilos? Eso es contraintuitivo.

El fácil acceso a los mercados de capitales en un momento en que esos mercados se cerraron para muchos suscriptores es clave. Significa que puede reciclar el crédito de menor margen por otro más atractivo. También significa que la empresa puede vender créditos de alto margen en condiciones favorables para recargar el carcaj con más capacidad de originación. Eso, a su vez, significa que SoFi puede seguir aumentando el volumen de originación en lugar de simplemente mantenerlo estable durante los próximos 6 meses y más allá.

Por último, los ingresos netos alimentan el capital de nivel 1. Creo que obtendrá unos 500 millones de dólares de ingresos netos GAAP hasta finales de 2025. Ese capital añadido eleva su capacidad media trimestral de añadir más activos medios de 10.000 millones de dólares a unos 13.000 millones. Los ingresos netos le permitirán depender menos de las ventas en el mercado de capitales y centrarse más exclusivamente en el máximo ROE en los próximos años. Seguirá necesitando los mercados de capitales, pero no con tanta intensidad. Por eso es tan importante la inflexión de beneficios prevista para el próximo trimestre.

Esto ni siquiera tiene en cuenta el hecho de que SoFi también tiene unos 4.000 millones de dólares en capacidad de almacenamiento disponible. Si hay algún shock crediticio y los mercados de capitales cierran para SoFi, esto le da otro trimestre de originaciones. Sí, el margen sería inferior en unos 150 puntos básicos teniendo en cuenta el mayor coste del capital, pero seguiría siendo favorable. Y SoFi podría vender fácilmente esos préstamos financiados con depósitos cuando los mercados de capitales se recuperen para sustituir el crédito por activos de mayor rentabilidad. No veo por qué los mercados de capitales se cerrarían a esta empresa teniendo en cuenta que no se han cerrado durante toda la agitación macroeconómica y específica de los bancos regionales. Pero incluso el peor escenario es fácil de digerir.

Por último, se supone que los préstamos NO impulsarán el crecimiento de los ingresos en 2024. Servicios financieros y su plataforma tecnológica. El 67% de su crecimiento procedió de esos dos segmentos este trimestre y se espera que esa tendencia continúe.

Venta de información privilegiada

Han circulado mensajes virales en las redes sociales afirmando que «este infiltrado vendió el 30% o el 50% de sus acciones». Eso hace un titular jugoso, pero se necesita más contenido. Las personas con información privilegiada citadas poseen directamente una pequeña fracción de su participación global en SoFi en capital ordinario. La mayor parte se obtendrá a través de su plan de incentivos a largo plazo (LTIP), así como de unidades de acciones restringidas (RSU) que se adquieren con el tiempo. ¿Y entonces? Seguro que vendieron el 50% de lo que poseen hoy. Por ejemplo, Chad Borton vendió técnicamente el 49% de su participación esta semana por 1,2 millones de dólares. Sin embargo, cuando se profundiza en la declaración de representación, se afirma explícitamente que ganará 7,6 millones de dólares en premios en acciones para el año más reciente. ¿Y entonces? Vendió el 11% de sus acciones al considerar esta adjudicación. Vendió un porcentaje mucho menor de sus acciones si se tiene en cuenta todo el capital que sabe que tiene por delante en los próximos años. Gana 500.000 dólares al año de salario base, lo que convierte a los fondos propios en su principal forma de remuneración. ¿Realmente se le puede culpar por vender algo? Yo no. Todos tenemos facturas y barcos. Lo mismo ocurre con los otros dos ejecutivos que han vendido esta semana.

Teniendo esto en cuenta, me parece que esta venta de información privilegiada es ruido y no señal como suele ser. Esto es especialmente cierto si se tiene en cuenta que tanto Anthony Noto como el Director Financiero Chris LaPointe compraron más acciones esta semana. Pequeñas compras, pero notables.

Amazon (AMZN) – Suscripciones, sin necesidad de suscripción y más

Atención sanitaria

A principios de año, Amazon compró One Medical por 4.000 millones de dólares. La empresa ofrece servicios de atención virtual y una amplia red de relaciones con consultorios de atención primaria. Como parte de este acuerdo, Amazon lanzará una nueva prestación Prime por 9 $/mes (99 $/año). Esta suscripción ofrecerá acceso a atención virtual 24 horas al día, 7 días a la semana, sin coste adicional, y «visitas fáciles de programar» para recibir atención el mismo día en determinadas ciudades. En la aplicación One Medical, los usuarios pueden comunicarse fácilmente con los médicos y gestionar los medicamentos. Los miembros también pueden añadir personas adicionales a su suscripción por otros 6 $/mes cada una.

Amazon Prime es quizá la suscripción más atractiva del mundo. Encadena innumerables servicios de valor añadido para motivar una fuerte retención y valor de vida del cliente. La mejor retención a escala permite a Amazon ofrecer acceso a promociones que otros simplemente no pueden permitirse. Algunos piensan que AWS es lo único que financia Amazon Prime, pero las tendencias del margen EBIT en Norteamérica cuentan una historia diferente. El lanzamiento no hace sino reforzar esta ecuación. Debería aumentar la utilidad general del Prime y motivar un churn aún menor.

Tienda de comestibles

Amazon abre su servicio de entrega de alimentos Amazon Fresh a los no miembros Prime. Empezará en las ciudades de EE.UU. donde hay tiendas Amazon Fresh (no muchas) y también con socios de alimentación como Bristol Farms. Whole Foods se añadirá a este servicio en un futuro próximo.

Curiosamente, esta noticia coincidió con una actualización de sus tiendas físicas Fresh Stores. Los experimentos realizados con actualizaciones de tiendas en Chicago son prometedores, con un índice de satisfacción del cliente del 90%. Eso es lo que pasa cuando tus tiendas tienen tiendas de Krispy Kreme dentro (es broma). Este éxito le llevará a implantar el nuevo modelo en sus 3 tiendas de Los Ángeles y a abrir más en 2024.

Más

- Amazon llevó a cabo una ronda de despidos dentro de su negocio de streaming de música.

- Circulan rumores de que pujará por los derechos de retransmisión de la Premier League.

Meta Plataformas (META) – China

Meta y Tencent han acordado una nueva asociación. En China, Meta venderá en exclusiva un casco de realidad virtual más barato a través de Tencent a partir del año que viene. Las aplicaciones de Meta están prohibidas allí, pero esto le da un pie en la puerta para volver a entrar en el mercado. Es un pie muy pequeño teniendo en cuenta lo minúsculo que es y será este segmento de ingresos en un futuro próximo.

Lemonade (LMND) – Noticias varias

- Lemonade ha superado los 2 millones de clientes esta semana, tal y como se esperaba.

- Presentó una nueva oferta en estantería que le da capacidad para captar capital en el futuro. Estos aumentos no se producirán hasta que la empresa sea rentable en 2025. Los dirigentes nos lo han prometido muchas, muchas veces. Espero que cumplan su palabra.

Disney (DIS) – Las maravillas

Los titulares se agolpan acerca de que Las maravillas ha sido uno de «los peores estrenos de Disney en taquilla». Se necesita más contexto:

- Las huelgas de actores han echado por tierra las promociones de títulos. Disney sólo tuvo unos días de promoción con sus actores principales. Esa es también en parte la razón por la que el título de Sony lanzado esta semana está teniendo problemas al principio.

- Se esperaba que fuera uno de los peores estrenos de Disney.

- Los resultados internacionales son mejores que los nacionales.

- Elemental tuvo un pésimo fin de semana de estreno y se recuperó después.

- Esta cifra se basa en los datos del jueves, con la previsión de que los niños acudan en masa a los cines el viernes debido a la festividad.

- Los cambios en el enfoque de la creación de contenidos en Disney tardarán en producirse. Las películas incluyen contratos plurianuales, lo que significa que los cambios realizados este año se desarrollarán a lo largo de los próximos años.

Macro

Datos de salida

- La previsión del PIB de la Fed de Atlanta para el cuarto trimestre es del 2,1%, tal y como se esperaba.

Datos de inflación

- La subasta de billetes a 10 años de esta semana cerró con un rendimiento del 4,519%, frente al 4,610% del mes pasado.

- Las expectativas de inflación a un año de Michigan para noviembre son del 4,4%, frente al 4,0% previsto y el 4,2% del mes pasado.

- Las expectativas de inflación a 5 años de Michigan para noviembre son del 3,2%, frente al 3,0% previsto y el 3,0% del mes pasado.

Datos sobre consumo y empleo

- 217.000 solicitudes iniciales de subsidio de desempleo frente a las 215.000 esperadas y las 220.000 de la semana pasada.

- Las expectativas de los consumidores de Michigan para noviembre se situaron en 56,9 puntos, frente a los 59,5 esperados y los 59,3 del mes pasado.

- El índice de confianza del consumidor de Michigan de noviembre se situó en 60,4 puntos, frente a los 63,7 esperados y los 63,8 del mes pasado.