Sea Limited (SE) – Análisis de resultados – Tercer Trimestre del 2023

Demanda

Sea Limited superó las estimaciones de ingresos en un 3,1%.

Téngase en cuenta que la TACC a 3 años de los servicios financieros se está comparando con un periodo base en el que los ingresos se aproximaban a 0 $. Esto hace que la competición sea demasiado fácil y poco importante.

Márgenes

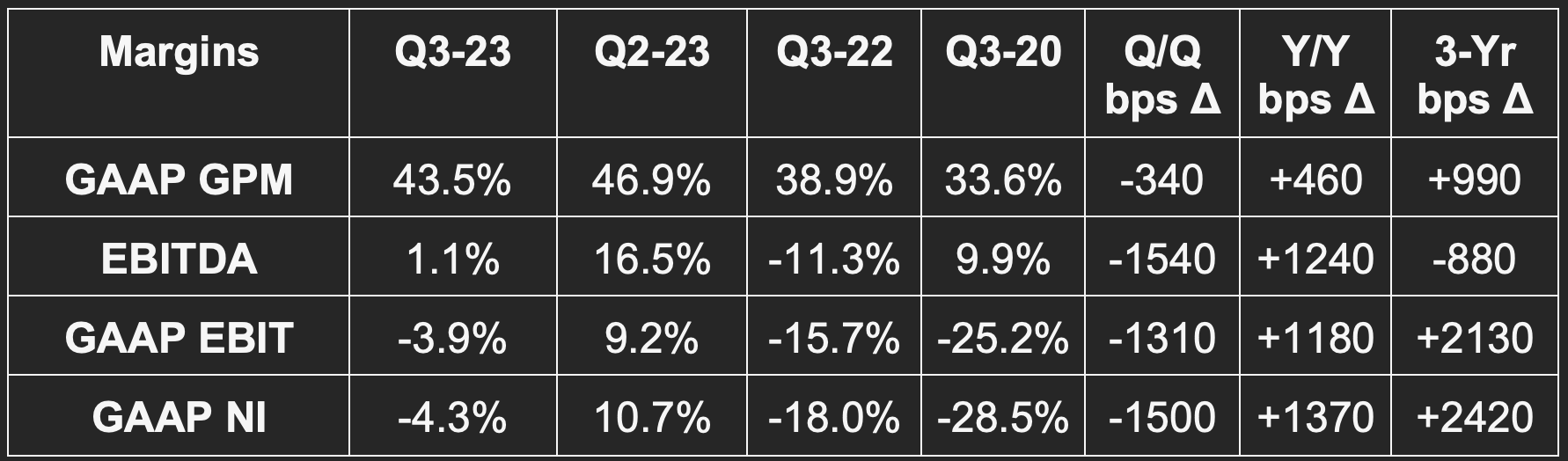

- Se incumplen las estimaciones de EBITDA de 180 millones de dólares en 145 millones.

- Se incumplen las estimaciones de EBIT GAAP de -55 millones de dólares en 72 millones de dólares.

- Incumplió en 0,26 dólares las estimaciones de beneficio por acción (BPA) GAAP.

- Margen de beneficio bruto GAAP del 44,5%, 100 puntos básicos (pb; 1 pb = 0,01%).

La mayor parte de la mejora interanual se debe al descenso de más del 30% de los costes generales/administrativos y de investigación/desarrollo.

Balance

- 6.000 millones de dólares en efectivo y equivalentes. Incluyendo otras inversiones y efectivo restringido, dispone de 7.900 millones de dólares de liquidez total.

- 800 millones de dólares de deuda.

- 3.300 millones de dólares en bonos convertibles.

- El número de acciones aumentó un 1,4% interanual. El número de acciones diluidas aumentó un 7,0% interanual.

Aspectos destacados de la convocatoria y la publicación

La Ley de Balance

A principios de año, Sea Limited dio un giro a su planteamiento operativo. Pasó de una filosofía que buscaba predominantemente más ingresos a otra que equilibraba el crecimiento futuro con los beneficios actuales. El macro telón de fondo cambió, y por ello también cambió Sea Limited.

Se obsesionó con la «autosuficiencia» y la financiación de las operaciones sin aumentos externos de efectivo. Reforzó su balance y racionalizó considerablemente sus operaciones. La reciente explosión de los márgenes es el resultado. Notarán, sin embargo, que la tendencia del margen secuencial se ha vuelto materialmente negativa este trimestre. Esto es intencionado. Ahora que SE tiene una base más firme, está preparada para volver a acelerar su crecimiento. No volverá a su filosofía de gasto de 2020-2021, pero se inclinará un poco hacia atrás.

El problema es que los inversores quieren beneficios, y las huellas masivas del comercio electrónico necesitan una escala masiva para generar esos beneficios. ¿Y entonces? Sigue adelante con la ampliación de sus mercados poco penetrados, pero con más responsabilidad fiscal que en el pasado. Balance. Por otra parte, la retransmisión en directo se señaló como una importante área de interés para apoyar el crecimiento futuro.

Comercio electrónico

Los ingresos del mercado principal aumentaron un 31,7% interanual, frente al 37,6% del trimestre anterior. Los ingresos por servicios de valor añadido aumentaron un 4,2% interanual, frente al 11,3% interanual del trimestre anterior. Curiosamente, la reducción de la logística está afectando negativamente al crecimiento de los servicios de valor añadido. Los pedidos brutos aumentaron un 13,2% interanual para impulsar un crecimiento del valor bruto de las mercancías del 5,1% interanual. Considera que este trimestre ha ganado cuota de mercado en todas sus zonas geográficas.

El margen EBITDA del segmento se situó en torno al -16%, frente al 7% trimestral y el -26% interanual. Este es el efecto de su gasto en crecimiento reacelerado. Me encantaría ver la contracción de márgenes coincidente complementada por una aceleración del crecimiento, pero probablemente sea demasiado pronto para esperarlo.

Parte de su reciente cambio hacia una estrategia centrada en los beneficios se basa en la competencia. Según el equipo, los nuevos competidores están intensificando esa competencia. Quiere apoyar el negocio de comercio electrónico con las inversiones necesarias para garantizar que mantiene una posición de categoría fuerte. Parece que la SE puede soportar estas inversiones y, al mismo tiempo, ser más eficiente. Como prueba, el coste por pedido cayó un 17% interanual.

Transmisión en directo

Dentro del comercio electrónico, está apostando fuerte por la transmisión de contenidos en directo para potenciar la participación del mercado. Shopee live, la plataforma de streaming, está ampliando enormemente las colaboraciones con creadores. Esto ya está funcionando en Indonesia, donde el 20% de los usuarios diarios de su plataforma ven retransmisiones en directo. En conjunto, la media diaria de espectadores, horas transmitidas y sesiones diarias aumentó un 300% de junio a octubre.

Inversiones logísticas

SE sigue construyendo más centros de clasificación y mejorando su cobertura de entrega de última milla en todos los mercados. En concreto, la empresa está experimentando un fuerte crecimiento en Brasil, donde también está mejorando la economía unitaria. Sigue ampliando su presencia en esa región y esas inversiones siguen dando frutos.

Entretenimiento digital

- Los usuarios activos trimestrales y los pagadores siguieron cayendo Q/Q. La proporción de pagadores también siguió bajando.

- En concreto, las reservas de Garena aumentaron en términos intertrimestrales, con usuarios activos trimestrales y un EBITDA estable en términos intertrimestrales.

- Free Fire fue el juego más descargado en el tercer trimestre en todo el mundo, según Sensor Tower. La empresa actualizó Free Fire en un intento de hacerlo más social.

- El EBITDA se situó en el 52,2% de la facturación, frente al 54% trimestral.

Servicios financieros

En conjunto, su cartera de crédito aumentó un 5% intertrimestral, hasta 2.900 millones de dólares. Esto incluye 500 millones de dólares en préstamos de otras instituciones financieras a través de su plataforma. El libro de crédito «se mantuvo sano» según el equipo. En concreto, la tasa de préstamos morosos (NPL) con más de 90 días de vencimiento mejoró secuencialmente hasta el 1,6% de los créditos brutos. La tasa de préstamos en mora de más de 30 días también mejoró en términos intertrimestrales. Por último, la empresa está ampliando activamente las fuentes de financiación para reducir el coste global del capital. Sus propios depósitos y los acuerdos de préstamos respaldados por activos con terceros son los dos principales ejemplos.

La opinión de StockMarket Nerd

Fue un buen trimestre. Esta empresa sigue en modo «demuéstralo». El recorte de costes para apuntalar los márgenes está bien, pero necesitará reactivar el gasto (como está empezando a hacer) para exprimir la demanda. Ese gasto debe traducirse en crecimiento y no en otro caso de descontrol de los costes. Con una competencia cada vez mayor en todos sus mercados, no está claro hasta qué punto su negocio es realmente sólido. ¿Pueden seguir recortando costes al tiempo que ganan cuota, reaceleran la demanda y amplían los márgenes? No estoy seguro. Eso es lo que tiene que pasar para que esto funcione.

El primer paso fue ajustar la base de costes. La empresa ha cumplido esta etapa muy rápidamente. Ahora pasamos al paso 2.

Para ver el informe de resultados completo, consulte los archivos de la SEC aquí.