Duolingo (DUOL) – Análisis de los resultados del tercer trimestre de 2023 realizado por StockMarketNerd

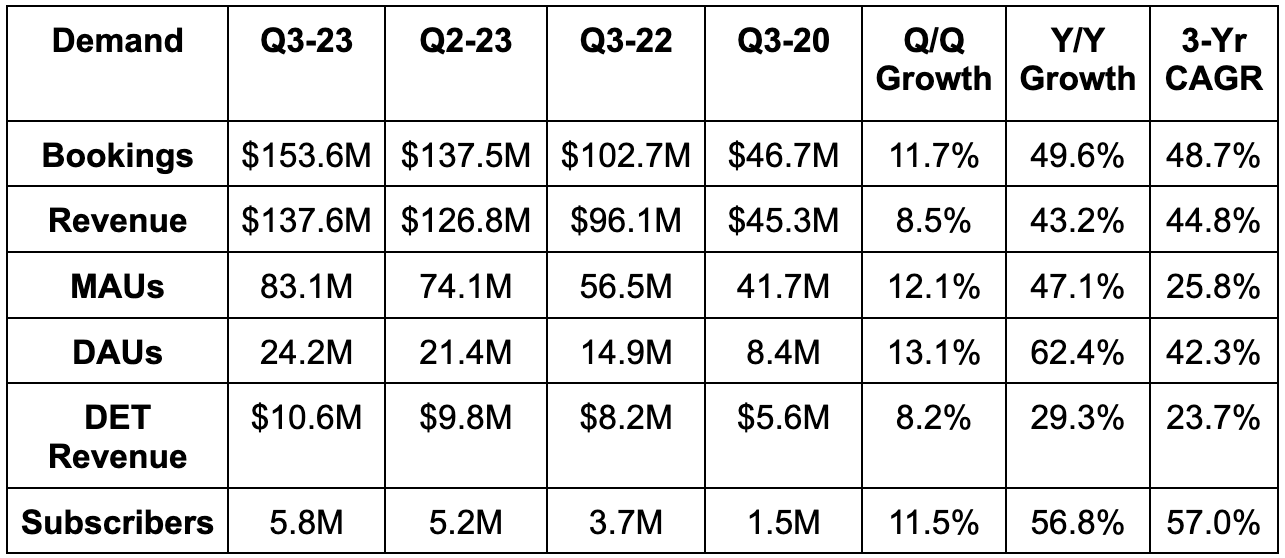

Demanda

- Beat bookings estimates by 11.3% & beat bookings guidance by 11.3%.

- Los ingresos por suscripciones aumentaron un 47% interanual.

- Los ingresos publicitarios aumentaron un 10% interanual.

- Los ingresos de Duolingo English Test (DET) aumentaron un 30% interanual.

- Otros ingresos (compras dentro de la aplicación) aumentaron un 86% interanual.

- Beat revenue estimates by 4.2% & beat revenue guidance by 5.0%.

- La tasa compuesta de crecimiento anual (TCAC) de los ingresos a tres años es del 44,8%, frente al 46,9% trimestral y el 60,3% de hace dos trimestres.

MAU = Usuario Activo Mensual; DAU = Usuario Activo Diario

Rentabilidad

- Batió las estimaciones de EBITDA en un 20% y superó las previsiones de EBITDA en un 27,1%.

- Supera en 0,19 dólares las estimaciones de beneficio por acción (BPA) GAAP de -0,12 dólares. BPA GAAP positivo por primera vez gracias a los ingresos por intereses. Pero ese es el lujo de un balance prístino, sin deudas y con fuertes flujos de caja.

- También superó las estimaciones de pérdidas EBIT GAAP en más de un 50%.

GPM = Margen de beneficio bruto; FCF = Flujo de caja libre; Bps = punto básico; 1 punto básico = 0,01%.

Orientación

Duolingo ha aumentado sustancialmente sus previsiones para todo el año. Esto no se debió únicamente a los mejores resultados del 3T, sino también a las expectativas de mejores resultados en el 4T. En concreto, para el cuarto trimestre:

- Supera las estimaciones de reservas en un 6,9%.

- Supera las estimaciones de ingresos en un 3,6%.

- Supera las estimaciones de EBITDA en un 33,0%.

Balance

- 700 millones de dólares en efectivo y equivalentes. Esto supone aproximadamente el 8% de su capitalización bursátil.

- Sin deudas.

El número de acciones aumentó un 5% interanual. Esta evolución está muy influida por las adjudicaciones relacionadas con la OPV y debe ralentizarse. Afortunadamente, es de esperar que así sea, ya que la empresa se ha guiado sistemáticamente por una dilución anual del 2%. De hecho, disminuyóesta previsión de dilución al 1,5%. Buenas noticias.

Llamadas y cartas destacadas

La aplicación de aprendizaje:

Duolingo está evolucionando de una aplicación de aprendizaje de idiomas a una aplicación de aprendizaje general. Aunque los ingresos de Duolingo representan menos del 1% del mercado total actual, sus ambiciones van más allá del aprendizaje de idiomas.

Ya ha lanzado Duolingo ABC para literatura, Duolingo Matemáticas y acaba de lanzar también cursos de Música. Es importante destacar que todos estos nuevos cursos se integrarán en la aplicación central de Duolingo que todos conocemos y amamos. Esta consolidación, en su opinión, impulsará un mayor valor para el usuario, una ampliación más rápida, un mejor compromiso y más éxito en general. Permitirá a la empresa adquirir más rápidamente conocimientos de los cursos de idiomas básicos.

Máquina de pruebas de división:

Las pruebas divididas consisten en probar una única variable dentro de una experiencia de usuario con dos opciones para ver cuál tiene mejor acogida. Podría ser tan sencillo como hacer un botón verde o naranja para observar cuál es mejor para el compromiso.

Duolingo sigue generando casi todo el crecimiento de forma orgánica y continúa superando ampliamente los resultados en todos los ámbitos. Pero si el marketing externo no es el motor de este fabuloso éxito, ¿qué es? Fijación en la iteración y la perfección del producto. Esta empresa es una máquina de pruebas de división, ya que está constantemente probando diversas piezas de la experiencia del usuario (UX) para observar directamente lo que funciona y lo que no. Esto conduce a un producto más atractivo, un mayor crecimiento del boca a boca y una menor dependencia de la adquisición de usuarios de pago. Con su incomparable conjunto de datos sobre aprendizaje de idiomas, es una ventaja que puede seguir aprovechando. Su premiada, viral e hilarante presencia en las redes sociales sin duda también ayuda.

Pero cuando se aplica con moderación al marketing, la iteración de campañas a través de amplias pruebas divididas también funciona de maravilla. Por ejemplo, la campaña de vuelta al cole de la empresa de este año supuso un 50% más de crecimiento de usuarios que en el mismo periodo del año anterior, con unos costes interanuales planos. No es una errata. Las pruebas divididas perfeccionan todo lo que hacen e impulsan mejoras increíbles. Una cosa es adivinar lo que será eficaz… y otra cosa mejor es observar lo que realmente lo es. Duolingo observa y reacciona.

Duolingo Max:

La nueva suscripción premium de Duolingo, llamada Duolingo Max, está llegando poco a poco a los usuarios. Se está observando un «mayor uso» de las funciones de inteligencia artificial destinadas a diferenciar ese nivel de otros niveles de pago.

Márgenes:

Duolingo ha capitalizado algunos costes adicionales de I+D este trimestre en comparación con el mismo periodo del año anterior en relación con sus nuevas aplicaciones y suscripciones. El margen EBITDA sólo habría aumentado 1.200 puntos básicos interanuales sin esta ayuda.

El margen bruto se vio favorecido por el descenso de las comisiones de procesamiento de pagos de terceros y la subida de precios de Duolingo English Test. La débil demanda de publicidad fue un lastre para el margen bruto durante el trimestre. Dentro de las partidas de gastos de explotación, la empresa disfrutó de un significativo apalancamiento en todos los ámbitos, tanto en términos GAAP como no GAAP.

De los 26 millones en indemnizaciones basadas en acciones, unos 7 millones correspondían a indemnizaciones a fundadores anteriores a la OPV. Se contabilizan como retribución en acciones aunque nunca se alcancen los objetivos de cotización necesarios para su devengo. Esa realidad es otra de las razones por las que prefiero seguir el crecimiento del número de acciones en lugar de los dólares de compensación de acciones.

Ingresos por abonado:

Los ingresos por abonado cayeron en torno a un 8% interanual. Esto se debió a una adquisición de usuarios mejor de lo previsto en los países con precios más bajos, así como a los vientos en contra de los tipos de cambio. También está relacionado con los cambios de precios regionales aplicados el año pasado. La empresa tenía un precio fijo para todos los países. Cambió la estructura de precios para reflejar el PIB de cada país. Este cambio de precios se aplicará el próximo trimestre y espera que el crecimiento de los ingresos por abonado se reanude en 2024. También «experimentará con el aumento de precios a lo largo del tiempo».

Para ver el informe de resultados completo, consulte los archivos de la SEC aquí.