Créditos – Visa; American Express; Capital One – 27 de enero de 2024

Visa (V)

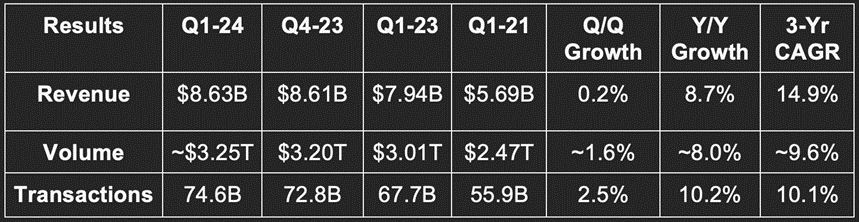

Resultados:

- Supera las estimaciones de ingresos en un 1%.

- Beat earnings before interest & tax (EBIT or AKA operating income) estimates by 1.1%.

- La tasa de crecimiento anual compuesto (TCAC) de los ingresos del 14,9% en 3 años se compara con el 19,1% del último trimestre y el 18,8% de hace 2 trimestres.

- Superó en 0,08 $ la estimación de 2,31 $ de beneficios GAAP por acción (BPA).

El BPA no ajustado a los PCGA, que excluye las provisiones para litigios, las fluctuaciones de las inversiones de capital a precio de mercado y la amortización de activos intangibles adquiridos, aumentó un 11% interanual. El beneficio neto no-GAAP aumentó un 8% interanual, siendo las recompras la fuente del mayor crecimiento del BPA. Estas partidas son también la razón por la que los gastos de explotación (OpEx) GAAP cayeron un 6% interanual, mientras que los OpEx no GAAP aumentaron un 7% interanual.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Pb = puntos básicos; 1 punto básico = 0,01%.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Balance:

- Alrededor de 21.400 millones de dólares en efectivo y equivalentes totales.

- 20.700 millones de dólares de deuda total.

- 3.580 millones de dólares en recompras frente a 3.120 millones interanuales.

- El recuento de acciones cayó un 2,7% interanual.

- El pago de dividendos aumentó un 12,2% interanual en el trimestre.

Orientación:

Q2:

- «Crecimiento de los ingresos interanuales de un dígito alto a medio» cumplió aproximadamente las expectativas de crecimiento interanual del 8,6%.

- El crecimiento del BPA no ajustado a los PCGA «en la adolescencia alta» superó las expectativas de un crecimiento interanual del 14,2%.

2024:

- «Un crecimiento de los ingresos interanual de dos dígitos bajos» superó las expectativas de un crecimiento interanual del 10,1%. Fuerte.

- El «crecimiento del BPA no-GAAP de una década baja» cumplió aproximadamente las expectativas de un crecimiento interanual del 13,2%. Otra vez fuerte.

- Esto representó una reiteración de las orientaciones anteriores, que suponen que no habrá recesión. Los analistas esperaban claramente modestas revisiones a la baja.

En lo que va de trimestre, el gasto estadounidense se ha ralentizado del 5% interanual al 4%. Esto no se debió a un debilitamiento del consumidor, sino a «condiciones meteorológicas severas».

Visa cotiza a 22 veces el EBIT de los próximos 12 meses (NTM) y a 27 veces el BPA NTM. Se espera que el EBIT crezca un 16,0% este año, mientras que el BPA crecerá un 18,2%.

Aspectos destacados de la convocatoria y la liberación:

El consumidor en 2024 y el contexto de los resultados trimestrales:

El año fiscal 2024 de Visa «ha empezado con buen pie». El trimestre pasado nos dijo que el crecimiento del volumen en EE.UU. se había ralentizado del 6% interanual al 5% interanual en lo que va de trimestre. La ralentización se debió «en gran medida a una combinación menos favorable de fines de semana y días laborables», más que a un consumidor más frágil. Así acabó el trimestre en general. En concreto, el crecimiento del gasto en débito se ralentizó del 7% al 5%, mientras que el gasto en crédito se mantuvo en el 6% interanual. El crecimiento del crédito del 6% representa en realidad una aceleración intratrimestral; el equipo nos dijo en su última llamada que el crecimiento del crédito se había ralentizado hasta el 5% interanual en el trimestre hasta la fecha. Octubre fue el mes más tranquilo, noviembre el más activo y diciembre estuvo más o menos entre los dos primeros.

A nivel internacional, el crecimiento interanual del volumen se mantuvo estable respecto al trimestre anterior, en un 12%. Según el director general Ryan Mclnerney, el gasto de los consumidores «sigue siendo resistente». Es estupendo oírlo de una red de tarjetas que representa billones en volumen trimestral.

Los lugares de aceptación aumentaron un 17% interanual. Entre las más destacadas está la brasileña Caixi, que cuenta con 10.000 establecimientos de lotería para cosas como el pago de facturas y vales de pago. Lowe’s también añadió la aceptación del sistema «tap-to-pay» durante el trimestre. La lista de renovaciones y nuevos clientes destacados en todo el mundo era bastante larga. Una de las victorias más notables fue añadir el servicio de programas de fidelización de Visa al conjunto de productos de Bank of America. Los servicios de valor añadido siguen siendo una palanca clave de crecimiento. El otro punto más jugoso fue una nueva asociación de Visa Direct con Meta. Visa Direct es su producto de transferencia de dinero entre particulares, que compite con Venmo, Zelle y Cash App.

- Destaca el crecimiento transfronterizo del 16% interanual. Ha firmado un nuevo acuerdo con Western Union para impulsar la tracción aquí.

- Los ingresos por servicios aumentaron un 11% interanual.

- Los ingresos por procesamiento de datos aumentaron un 14% interanual.

«El gasto de los consumidores en todos los segmentos se ha mantenido estable. Nuestros datos no indican ningún cambio significativo en el comportamiento de los consumidores». – Director Financiero Christopher Suh

Temporada de vacaciones:

El gasto en EE.UU. durante las vacaciones rondó el 5% interanual. El crecimiento del gasto minorista de los consumidores se mantuvo estable interanualmente, pero se aceleró durante el Viernes Negro-Lunes Cibernético.

FUSIONES Y ADQUISICIONES:

Visa planea comprar Prosa para expandirse aún más en el procesamiento de pagos en México. También completó la mencionada fusión y adquisición de Pismo. Pismo es un emisor nativo en la nube y una plataforma bancaria multinúcleo. Compite con actores como Galileo/Technisys de SoFi. Con Pismo, Visa proporcionará API de procesamiento nativo en la nube y compatibilidad con más métodos de pago emergentes.

Opinión

El comentario optimista sobre el consumidor mundial me hizo sonreír sutilmente. Confío mucho más en los datos no anecdóticos que representan una gran parte del PIB estadounidense que en los datos aleatorios de cuentas anónimas en las redes sociales. Deja que hablen y discutan entre ellos. Visa ve una resistencia continuada de los consumidores; Visa tiene mucho mejor pulso sobre la salud de los consumidores que tú o yo. Buen trimestre.

American Express (AXP)

Resultados:

La empresa incumplió las estimaciones de ingresos en aproximadamente un 0,9%. Cumplió las estimaciones GAAP EBT (no EBIT) y también cumplió las estimaciones GAAP EPS.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Orientación:

Las previsiones de ingresos anuales para 2024 superaron en un 1% las expectativas. La previsión anual de BPA para 2024 de 2,90 $ fue de 0,58 $, o un 4,7%, por encima de las expectativas. Esto, unido a la sólida orientación de Visa, es una gran noticia para lo que están viendo actualmente los mayores actores de crédito al consumo del mundo. Esta cita también es una gran noticia:

«De cara al futuro, esperamos que las tasas de morosidad y cancelación se mantengan fuertes, con modestos aumentos en 2024». – CEO Stephen Squeri

Salud crediticia y balance:

En particular, su tasa neta de cancelaciones fue del 2,0%, frente al 1,8% trimestral y el 1,2% interanual, a medida que su comportamiento crediticio (como el de todos los demás) sigue normalizándose. Resulta alentador que este rendimiento siga estando en línea con los niveles prepandémicos, que rondaban el 1,8-2%-2.2%. Y como indica la cita anterior, no se espera un empeoramiento progresivo a partir de aquí.

Además, su tasa de créditos vencidos a más de 30 días del 1,3% sigue comparándose favorablemente con las tasas del 1,4-1%-1.6% que experimentó en 2019. Su crédito no se ha deteriorado más allá de los niveles prepandémicos, como hemos visto en los originadores de menor calidad crediticia, como Discover y Capital One. Estas métricas (y el aumento de las provisiones de crédito en unos modestos 400 millones de dólares interanuales y 210 millones de dólares trimestrales) ofrecen pruebas.

AmEx es el nombre de mayor calidad crediticia de mi red de cobertura. Su calidad media de prestatario es más parecida a la de los SoFi del mundo que a la de Capital One o Discover. Visa está justo en medio (pero no asume riesgo de crédito).

- 49.000 millones de dólares en efectivo y equivalentes.

- 49.000 millones de dólares de deuda total (1.000 millones son corrientes).

- El dividendo aumentó un 15,4% interanual.

El recuento de acciones cayó un 2,7% interanual.

Capital One (COF)

Aunque los resultados de Capital One no fueron terribles (un pequeño superávit en ingresos y fallos en beneficios en general), el deterioro de sus métricas crediticias fue notable. Su tasa de morosidad a más de 30 días subió al 3,99%, frente al 3,71% trimestral y el 3,21% interanual. A diferencia de AmEx, el 3,99% está por encima del máximo del 3,84% que alcanzó en los trimestres anteriores a la pandemia. No es significativamente peor, pero es peor. La tasa de morosidad neta también aumentó hasta el 3,21%, frente al 2,56% trimestral y el 1,86% interanual. Eso es lo que preocupa, ya que su tasa máxima en los trimestres anteriores a la pandemia fue del 2,67%. Su provisión para insolvencias también es del 4,77% de los préstamos, frente al 4,75% intertrimestral y el 4,24% interanual. La modesta subida secuencial es un resquicio de esperanza, ya que apunta a la ausencia de un empeoramiento brusco e incremental de las expectativas de rendimiento crediticio en el futuro. La dotación de provisiones es el indicador principal en este caso. La tasa de morosidad es más un indicador en tiempo real, mientras que la tasa de impago es más un indicador de seguimiento.

«Basándonos en la estabilidad que hemos observado en nuestra morosidad desde agosto y extrapolando a partir de nuestros inventarios de morosidad y tasas de flujo actuales, creemos que la tasa de morosidad se está estabilizando ahora y se asentará en torno a un 15% por encima de los niveles de 2019.» – Director Financiero Richard Fairbank

Cuando la macroeconomía se vuelve más frágil, como ocurrió en 2023, los consumidores más pobres son siempre los menos aislados. Esta es la realidad para un emisor de tarjetas de crédito con una calidad crediticia media inferior para el consumidor. El empeoramiento era totalmente previsible. El ritmo de empeoramiento fue un poco más brusco de lo que yo personalmente esperaba. A la inversa, las expectativas de estabilización también son mejores y más tempranas de lo que esperaba. En definitiva… a los consumidores de gama alta les sigue yendo bien, mientras que la gama media/baja parece un poco más frágil.