Celsius Holdings (CELH) – Análisis de resultados del tercer trimestre de 2023 realizado por StockMarketNerd

Celsius vende bebidas energéticas.

Demanda

La empresa superó las estimaciones de ingresos en un 9,5%. Su CAGR de ingresos a tres años del 119% se compara con el 121% Q/Q y el 110% de hace 2 trimestres.

UCAN = Norteamérica

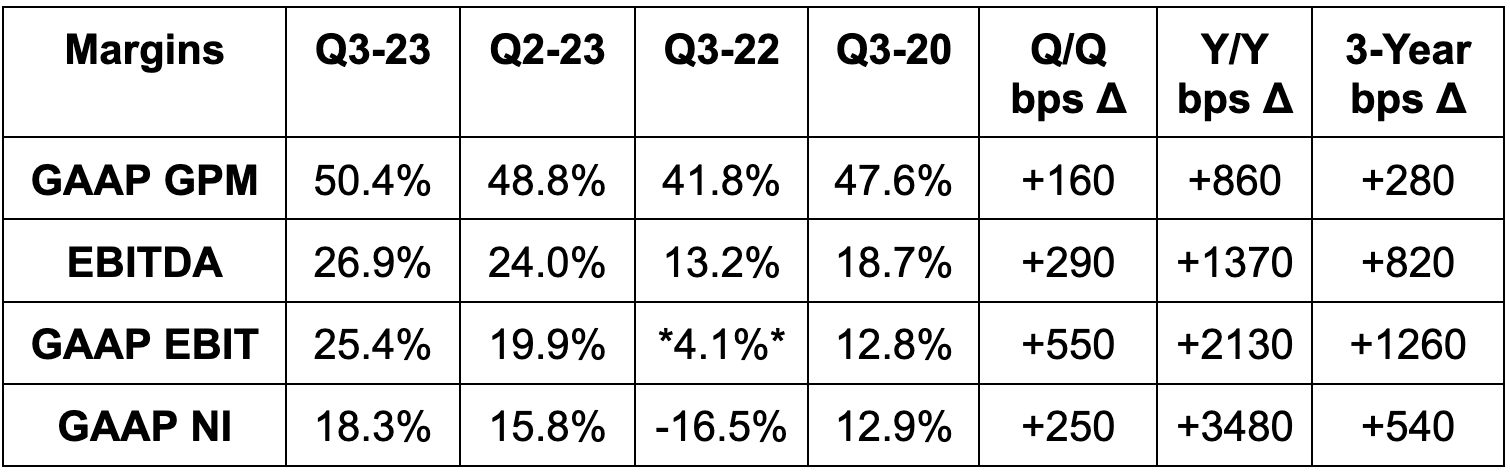

Márgenes

- Supera las estimaciones de EBITDA en un 61%; supera las estimaciones de EBIT GAAP en un 65%.

- Supera las estimaciones de margen bruto GAAP en 430 puntos básicos.

- Supera en 0,38 dólares las estimaciones de BPA GAAP de 0,51 dólares.

Orientación

La empresa no ofrece orientación formal. En la llamada, la dirección nos dijo que los socios de inventario del cuarto trimestre (Pepsi) podrían ser un poco más conservadores de lo habitual. Esto se debe a una acumulación de existencias en sus principales socios de distribución durante este trimestre. También dijo que el patrón que está observando podría ser simplemente la estacionalidad típica del cuarto trimestre. Ya veremos.

Balance

- 760 millones en efectivo y equivalentes.

- Sin deudas.

- Las acciones suben un 1,6% interanual.

Llamadas y cartas destacadas

Demanda interna

Celsius sigue superando a la categoría con creces. Ahora es el número uno en Amazon, con un 21,4% de cuota de mercado frente al 18,5% de hace sólo un trimestre. Es la marca que más rápido crece en el sector de las tiendas multiservicio y de conveniencia (MULO+C) en EE.UU., tanto en dólares como en unidades. En conjunto, posee el 10,5% del mercado estadounidense, frente al 4,4% interanual. Su crecimiento del 144% en los últimos 12 meses contrasta con el 28% interanual de la categoría. Para hacerse una idea de hasta dónde puede llegar la cuota de mercado, consideremos el mercado más maduro del sur de Florida. Allí tiene una cuota de mercado del 24,1%, frente al 17,7% interanual. Espera que otros mercados acaben acercándose a estos niveles.

El crecimiento es generalizado en todos los canales. Los ingresos del club aumentaron un 83% interanual, las ventas de Amazon subieron un 42% interanual y se hizo por primera vez con la primera posición en Instacart.

- Otros canales, como la restauración, las universidades, los hospitales y todos los demás, también siguen creciendo rápidamente. La marca ya está disponible en 2.000 establecimientos Jersey Mike’s y lo estará en 3.000 tiendas Dunkin Donuts en los próximos trimestres.

- Los ingresos de las tiendas de conveniencia… lo han adivinado… también crecen rápidamente. Creció un 96% interanual, lo que supone una importante aceleración desde el 73% interanual del tercer trimestre de 2022.

Está claro que la asociación con Pepsi funciona a las mil maravillas. Celsius obtiene un apoyo de fabricación y distribución de categoría mundial, mientras que Pepsi se hace con una parte de la marca más atractiva del sector.

Demanda internacional

Celsius se prepara para su lanzamiento en todo Canadá. Ha incursionado en algunos mercados internacionales, pero en realidad no ha realizado ningún esfuerzo de distribución o promoción hasta ahora. Entrará en un «puñado de nuevos países» en 2024. Probablemente serán Canadá, Europa Occidental y/o México.

El crecimiento de los ingresos internacionales da señales de vida, con un 58% interanual. Esto se debe a la creciente notoriedad de la marca, incluso antes de que Celsius se introduzca en estos mercados.

Bebidas deportivas

Celsius acaba de lanzar «Celsius Essentials». Se trata de una bebida deportiva con cafeína, aminoácidos esenciales y mucho más. Este mercado mueve cerca de 30.000 millones de dólares, por lo que su crecimiento sería otro vector bienvenido que se sumaría a su nicho energético.

Márgenes

La explosión del margen bruto se debe a la reducción de los costes de los envases y las materias primas, la disminución de los residuos y el descenso de los fletes. La menor intensidad promocional también está ayudando. La rápida expansión en otras líneas de margen se vio favorecida por un par de artículos únicos. El apalancamiento de ventas y marketing se benefició de la ausencia de gastos de rescisión de distribuidores heredados. Incurrió en estos gastos el año pasado durante la transición a Pepsi. En consecuencia, el porcentaje de ventas y marketing sobre los ingresos descendió del 23% al 19,1% interanual. Los gastos generales y administrativos se beneficiaron de la ausencia de gastos de resolución de litigios en el trimestre. Sin ese cargo, el cubo de costes fue del 6,0% de los ingresos, frente al 14,6% interanual. En cualquier caso, un apalancamiento impresionante.

La opinión de StockMarket Nerd

¿Qué más hay que decir sino que ha sido un gran trimestre? Se supone que la próxima Apple no fabricará teléfonos móviles. Es probable que el próximo Amazon no sea un titán de la logística. Se supone que la próxima Monster no será una empresa de bebidas energéticas… pero puede que lo sea.

Para ver el informe de resultados completo, consulte los archivos de la SEC aquí.