Así que se ha decidido que desea tener ingresos. Tal vez se esté acercando a ese momento de su vida en el que está preparado para empezar a vivir de sus ahorros. Tal vez aún no haya llegado a ese punto, pero ya se ha «divertido» lo suficiente con los arriesgados valores tecnológicos que subieron como la espuma durante los últimos 14 años… hasta que dejaron de hacerlo.

Sea cual sea su motivo, probablemente aprecie la reducción del riesgo que supone invertir en rentas: A diferencia de las ganancias de capital de hoy y tal vez mañana, una vez que se recibe el dinero en efectivo, no hay vuelta atrás.

Veamos algunas formas de invertir para obtener ingresos.

Cómo invertir para obtener ingresos

Acciones con dividendos

Confesión: Me siento sesgado. Estoy sesgado porque durante 10 años dirigí un servicio de análisis de inversiones llamado Motley Fool Income Investor (y durante 5 años elegí acciones con dividendos para su oficina de Londres). Tuve la suerte de obtener buenos resultados, y recientemente escribí un informe titulado 5 Secrets to Dividend Investing (5 secretos de la inversión en dividendos ) que puede obtener gratuitamente aquí.

De todos modos, además del informe, hace poco escribí un artículo completo que puede leer aquí, así que seré breve en este artículo, pero en términos generales, las acciones de dividendos en sí ofrecen una amplia gama de opciones para los inversores que buscan ingresos, desde fideicomisos de inversión inmobiliaria de alto rendimiento (REIT) y sociedades limitadas maestras (MLP), hasta valores de renta fija de alto rendimiento.

Si es usted un inversor estadounidense, pagará impuestos sobre los dividendos (suponiendo que mantenga los valores que los pagan en una cuenta sujeta a impuestos). En general, se trata del tipo impositivo de los dividendos (para más información, consulte mi artículo), pero en el caso de los REIT se trata de ingresos ordinarios; por este motivo, algunas personas mantienen REIT en una cuenta IRA u otra cuenta con diferimiento de impuestos.

En el caso de los MLP, para cuya comprensión es necesario perder la consciencia, su parte de los ingresos netos se grava a los tipos ordinarios, aunque el efectivo real que recibe suele considerarse un rendimiento de capital libre de impuestos, por lo que no suele pagar impuestos por el efectivo que recibe, sino por una parte de los ingresos que usted no recibe.

(Por cierto: no se asuste por los MLP, evítelos si es principiante).

«Las acciones con dividendos» son una categoría maravillosamente enorme que abarca desde los que apenas rinden un 2% hasta los que pagan un 10% o más (cuidado con ellos). Con las acciones de dividendos, puede diversificar entre sectores, industria, geografía y factores financieros, y como son acciones, son fáciles y baratas de comprar (de hecho, gratis si utiliza BBAE).

Las acciones con dividendos tienden a ser un pilar de la inversión en rentas en EE.UU. por las razones expuestas.

Fondos de acciones con dividendos (y otros generadores de ingresos)

En una época en la que tenemos más fondos de inversión (~7.400) que acciones (~6.000) en EE.UU. y un número menor, aunque todavía considerable, de ETF (~3.000), no es de extrañar que abunden los fondos de inversión y ETF centrados en los dividendos. Hay fondos para casi todo, incluidas muchas de las otras categorías de ingresos que figuran a continuación. Los ETF suelen ser más eficientes fiscalmente que los fondos de inversión, y tienden a estructurar sus pagos trimestralmente, mientras que los fondos de inversión pueden pagar a intervalos menos específicos. Pero hay grandes opciones en ambas categorías: basta con leer los detalles y prestar atención a las comisiones.

Bonos

Los bonos eran acciones con dividendos antes de que existieran las acciones con dividendos. O, en realidad, los dividendos surgieron como un intento del mercado de renta variable de copiar a los bonos, al menos sus pagos regulares, con los que los inversores de la época estaban familiarizados.

Aunque «compre» bonos, técnicamente son préstamos, préstamos a una empresa (bonos corporativos), a un país (bonos soberanos) o a un estado o municipio (bonos municipales). Los bonos son en realidad pequeños contratos (contratos), cada uno con sus propias condiciones, por lo que, aunque el mercado de bonos es mayor que el de acciones, hay menos estandarización: Una acción es una acción, pero los bonos pueden diferir en rendimiento y cadencia de pagos, vencimiento, orden jerárquico en caso de quiebra y si la inversión está garantizada o no, y probablemente algunos otros detalles que estoy olvidando en este momento. (Para aquellos que teman la complejidad de los bonos individuales, existen decenas de fondos de inversión y ETF de bonos que aceptarán gustosamente su inversión).

Los bonos del Tesoro de EE.UU. están sujetos a impuestos a nivel federal, pero no a nivel estatal (una ventaja si usted vive en un estado con impuestos elevados como California o Nueva York, pero menos emocionante si vive, por ejemplo, en Alaska o Florida, que no cobran impuestos estatales sobre la renta), mientras que la mayoría de los bonos municipales están exentos de impuestos federales y estatales. en el Estado que las haya expedido.

Tenga en cuenta que ésta no es una explicación exhaustiva de la fiscalidad de los bonos y otros impuestos (AMT, ganancias de capital, etc.), así que no se atreva a pensar que estoy dando consejos fiscales o incluso sugerencias fiscales: Infórmese usted mismo y/o consulte a un profesional fiscal antes de actuar.

El verdadero objetivo de los bonos es el pago del cupón, que suele ser fijo durante un cierto número de años; al final, los inversores reciben el pago del cupón final más la devolución de su capital original (a menudo 1.000 $ por bono, que es la cantidad que prestó al principio). Otro «argumento» de venta es que a menudo se dice que los bonos se mueven de forma inversa a las acciones, pero en realidad esto no es cierto de forma fiable.

Volvamos al pago del cupón fijo.

Uno de los riesgos es que no lo obtenga. Las empresas, los países y los municipios incurren en impagos de vez en cuando. Las agencias de calificación crediticia de bonos (Moody’s, Fitch y S&P en EE.UU.) intentan evaluar el riesgo de impago, aunque a veces se las critica por carecer de personal suficiente y ser lentas a la hora de asimilar los acontecimientos actuales.

Otro riesgo es que el precio de su bono baje. Si planea mantener el bono hasta su vencimiento, a una parte de su cerebro no le importa esto (la misma parte a la que no le importa lo que ocurra con el valor de su casa mientras viva en ella), pero a otra parte que se fija en el coste de oportunidad sí podría importarle.

Los precios de los bonos pueden bajar porque el prestatario se vuelve más impreciso o porque los nuevos bonos pagan tipos de interés más altos. De hecho, la inversión en bonos se basa en gran medida en el conocimiento de los tipos de interés, y los gestores profesionales de fondos de bonos tienden a ser maníacos observadores de la curva de rendimientos.

Voy a simplificar en exceso algunas matemáticas, así que no se lo enseñe a ningún experto en bonos, y especialmente a ningún maniático, pero vamos a ilustrar por qué un inversor en bonos puede sentirse tan atraído por los tipos de interés fingiendo que paga 1.000 dólares por un bono a largo plazo que le paga 50 dólares al año.

¿Conmigo? Eso supone un rendimiento del 5% en el momento de la compra.

Pero de repente, o el año que viene, los tipos de interés vigentes suben mucho y los nuevos bonos de 1.000 dólares del mismo tipo pagan 100 dólares al año, es decir, un rendimiento del 10%. ¿Quién va a querer su escaso bono del 5%?

¡Nadie! Bueno, nadie a menos que acepte una modificación.

No puede modificar el cupón de 50 dólares; eso está establecido. Pero puede bajar su precio de venta a 500 dólares. Ahora su bono rinde un 10%, en línea con los nuevos bonos.

Se trata de un ejemplo exagerado y demasiado simplificado. Pero es muy cierto que la subida de los tipos de interés es el enemigo de los bonos existentes.

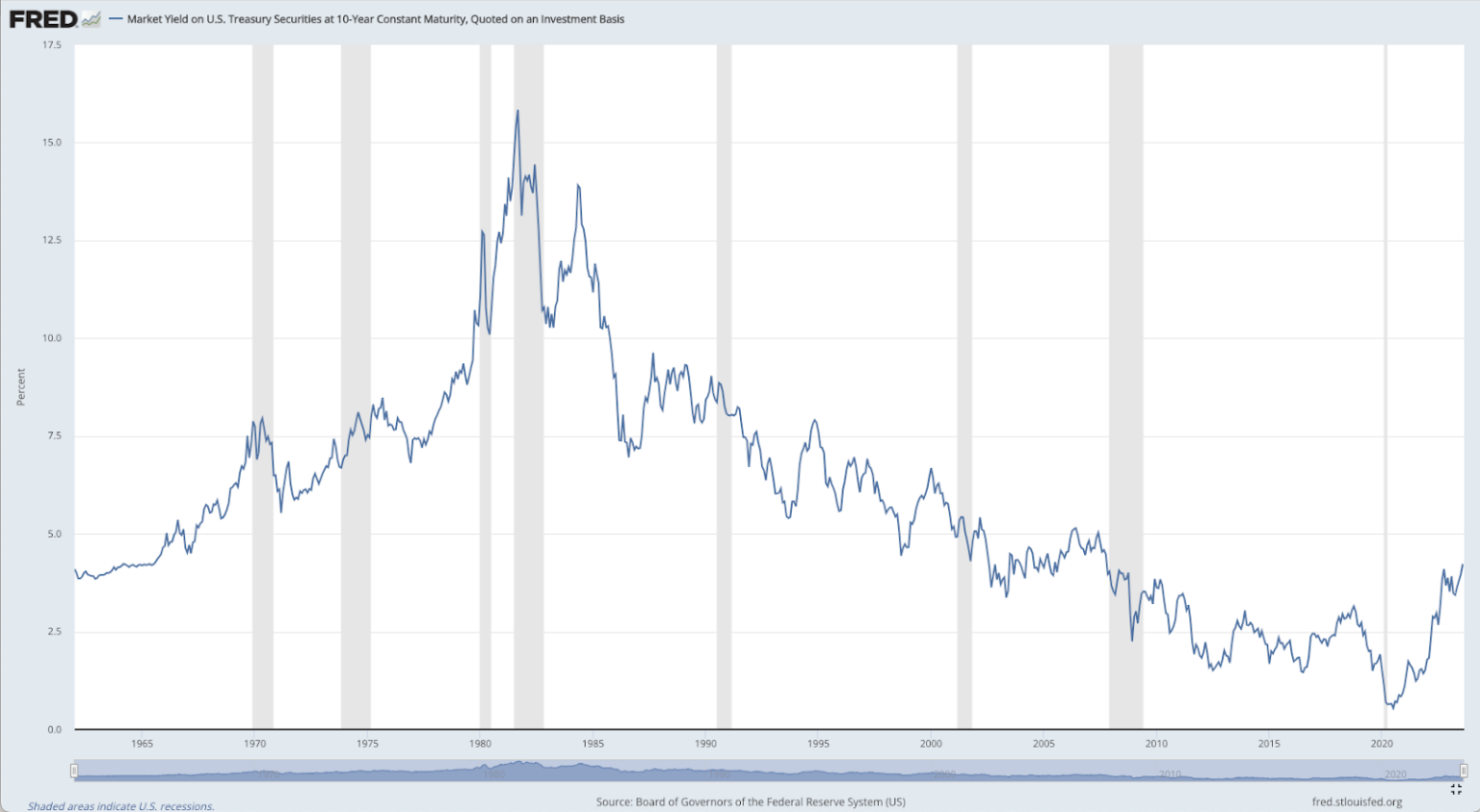

En cambio, la caída de los tipos de los nuevos bonos hace que los bonos más antiguos y de mayor rendimiento parezcan heroicos, y si echamos un vistazo al siguiente gráfico que muestra los tipos de interés de EE.UU. (en este caso, el rendimiento de los bonos del Tesoro a 10 años, pero la mayoría de los demás tipos mostrarían un patrón similar) desde su punto más alto en 1982 hasta ahora, podemos ver en un gráfico por qué EE.UU. ha tenido casi cuatro décadas de un mercado alcista de bonos, hasta hace muy poco: Los tipos de interés seguían bajando y bajando y bajando, haciendo más atractivos todos esos bonos de mayor rendimiento emitidos anteriormente.

Acciones preferentes

Las acciones preferentes son los ligers (o los Chevy El Caminos, o los Subaru BRAT) del mundo de la inversión.

Inventadas en Maryland en 1836 para endulzar el trato a los inversores del ferrocarril B&O, que realmente necesitaban dinero, las acciones preferentes son legalmente acciones, pero tienen muchos atributos similares a los bonos.

Las preferentes son lo mejor de ambos mundos o lo peor de ambos mundos, dependiendo de a quién se pregunte. La idea general es que las preferentes, que suelen ser emitidas por empresas financieras, ofrecen un rendimiento mayor y más seguro que las acciones ordinarias, pero al precio de un menor potencial de plusvalía.

Los dividendos de las acciones preferentes se pagan después de los cupones de los bonos, pero antes de los dividendos de las acciones ordinarias. Las demandas de liquidación por quiebra siguen el mismo patrón, aunque como inversor en rentas, esperemos que no se encuentre en demasiadas situaciones en las que la solvencia sea un problema.

Al igual que los bonos, las participaciones preferentes son sensibles a los tipos de interés y presentan una serie de variables como el pago, la duración (las participaciones preferentes suelen ser perpetuas o a 30 años, es decir, más que la mayoría de los bonos) y la posibilidad de rescatarlas (alerta: la mayoría de las participaciones preferentes pueden rescatarse a discreción del emisor una vez transcurrido un determinado plazo o cumplida otra condición).

Los dividendos de las acciones preferentes ordinarias tributan al tipo impositivo de los dividendos, pero (y siento confundirme) existen más categorías híbridas de valores a medio camino entre las acciones preferentes y los bonos (imagine un tigre y un tigre apareándose para formar un híbrido intersticial) cuyos pagos se parecen y huelen lo suficiente a cupones de bonos como para tributar como ingresos ordinarios.

Las acciones preferentes suelen tener un «valor nominal» inicial de 25 dólares y pueden ser acumulativas (la empresa debe recuperar los dividendos no percibidos cuando disponga de más efectivo) o no acumulativas; las acciones preferentes convertibles pueden convertirse en acciones ordinarias.

No pretendo ahuyentar a nadie de las acciones preferentes, pero sí sugerir que no es el punto de partida más sencillo para los inversores en rentas, aunque pueda ofrecer oportunidades a los inversores que realmente quieren su rendimiento. Dedique algo de tiempo a asegurarse de que entiende los detalles de lo que va a comprar.

Anualidades

No me gustan las rentas vitalicias. No me gustan las rentas vitalicias porque violan la Ley de la Inversión de James Early.

Cuanto mayor es la comisión que se paga a alguien por vender una inversión, peor suele ser esa inversión para el comprador.

La ley de Early

Las rentas vitalicias suelen venderse de forma agresiva, a veces a través de redes piramidales que reclutan miembros alardeando de cuánto dinero ganan vendiendo rentas vitalicias.

Las rentas vitalicias, creadas por el antiguo gobierno romano para ofrecer planes de jubilación a sus trabajadores, son (hoy en día) contratos con compañías de seguros. Las rentas vitalicias fijas abonan pagos similares a los de los bonos. Las rentas vitalicias variables trasladan el riesgo a los clientes mediante pagos basados en los fondos en los que se invierte el dinero (como los fondos de inversión) y las rentas vitalicias indexadas combinan el seguro con un pago vinculado al rendimiento de un índice como el S&P 500.

No soy un gurú de las rentas vitalicias y éstas tienen demasiadas variaciones para cubrirlas en un segmento rápido, pero creo que dos puntos a su favor serían (a) posibles ventajas fiscales en determinados casos (aunque las pólizas de Index Universal Life no son rentas vitalicias, son similares y a menudo se citan en este sentido), y (b) un «arbitraje» de perpetuidad si está dispuesto a apostar que vivirá mucho más de lo que la compañía de seguros que le paga una renta vitalicia perpetua cree que vivirá. De hecho, ahora se pueden comprar anualidades de longevidad para cubrir específicamente el «riesgo» de longevidad.

Cuentas del mercado monetario y certificados de depósito

No hace mucho, cuando los tipos de interés estaban por los suelos, mencionar las cuentas del mercado monetario y los CD al mismo tiempo como «ingresos» habría sido una broma. Bueno, los certificados de depósito le permiten bloquear los tipos hasta 10 años (aunque lo normal son unos pocos años), pero las cuentas del mercado monetario ajustan su rendimiento diariamente, y son realmente lugares para «ganar algo» con dinero que necesita mantener muy líquido. Ninguno de los dos ofrece potencial de revalorización del capital, aunque la mayoría de los inversores los considerarían efectivamente exentos de riesgo.

Dicho esto, los tipos de interés vigentes son altos en estos momentos, por lo que, mientras esto dure, es posible argumentar que las cuentas del mercado monetario y los certificados de depósito son inversiones de renta, en lugar de meras herramientas de gestión de efectivo.

Si desea más…

Como puede suponer, considero que las acciones de dividendos son la forma más sólida y sencilla de obtener ingresos, al tiempo que ofrecen la posibilidad de obtener plusvalías, lo que probablemente resulte atractivo para la mayoría de los inversores en «ingresos».

Ya que se ha tomado el tiempo de visitar nuestro sitio BBAE y leer mi artículo, me gustaría ofrecerle la oportunidad de consultar mi informe gratuito sobre la inversión en dividendos: 5 Secretos para Invertir en Dividendos. En él, compartiré consejos y lecciones que he aprendido durante 10 años dirigiendo un servicio de investigación de dividendos.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Invertir conlleva riesgos inherentes. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.

{kind=link}