Mi reciente artículo en Forbes sobre cómo y por qué las mujeres no invierten tanto como deberían no será mi artículo más popular. Y está repleto de hechos como para ganar algún premio literario. Pero es un artículo que significa mucho para mí porque aborda un problema real: aunque las mujeres toman mejores decisiones de inversión que los hombres cuando invierten (véase más abajo), tienden a quedarse al margen de la inversión, perdiéndose gran parte de los beneficios que aportan décadas de acumulación de riqueza a través de la inversión.

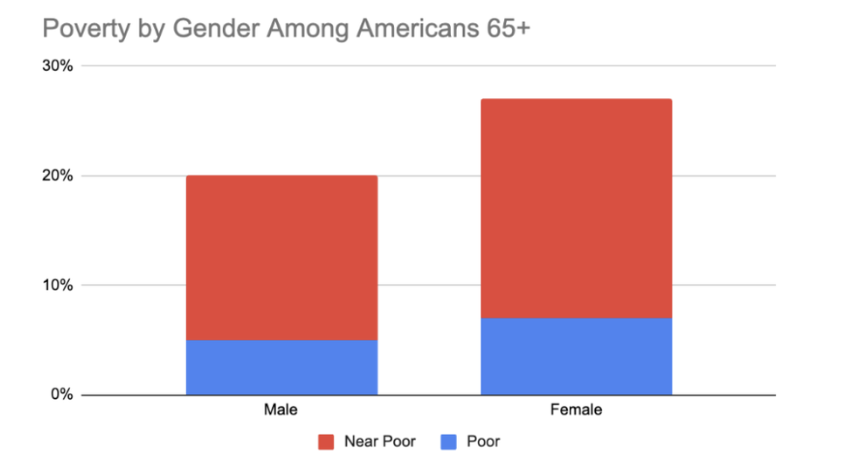

Y debido a ello, al menos en parte, las mujeres tienen más probabilidades de acabar siendo pobres cuando llegan a la jubilación (un problema especialmente grave en el caso de las mujeres solteras y las madres solteras en particular).

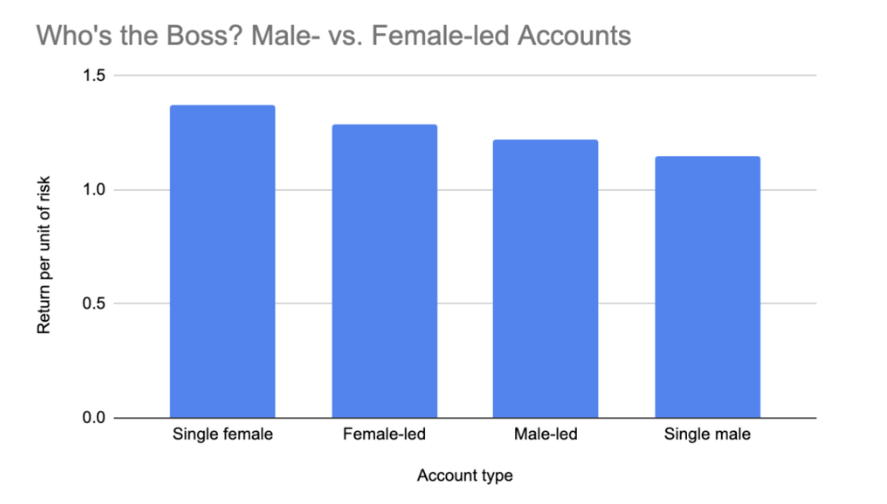

Las mujeres invierten mejor que los hombres, cuando invierten

Hay que reconocer que la idea de no invertir lo suficiente es un problema del primer mundo. Incluso en Estados Unidos, decenas de personas, tanto hombres y mujeres, dependen de un sueldo (o peor) y les encantaría estar en una situación financiera en la que tuvieran un trabajo estable y bien pagado, las deudas saldadas y acumularan suficientes ahorros como para preocuparse de cómo invertirlos.

Pero no deja de ser un problema, y no necesitamos creer en la economía del goteo de la era Regan para imaginar que con más mujeres conscientes de la inversión, la sociedad sería más saludable.

Como menciono en el artículo de Forbes, la investigación académica está demostrando que la escasa cultura financiera de las mujeres es una de las principales barreras para ellas. Añadiré subjetivamente a esto un concepto relacionado: la atención y la conciencia de la importancia de invertir.

En otras palabras, bienes inmuebles mentales: Si eres mujer en la sociedad estadounidense, no es tan probable que la inversión posea una parcela significativa de tu patrimonio mental como en el caso de los hombres.

Hablo en términos estadísticos, y creo que la cultura es un factor determinante. Es algo parecido a lo que ocurría hace una o dos generaciones cuando los conocimientos de reparación de automóviles se transmitían de padres a hijos (hoy en día, el aumento de la riqueza y de la complejidad de los vehículos ha hecho que esto sea menos habitual).

La buena noticia es que las cosas están cambiando. Están cambiando rápidamente si se mide el cambio en un sentido generacional. Cambian más despacio si lo esperas antes.

Más mujeres han empezado a invertir de forma proactiva

Fidelity descubrió que el 67% de las mujeres están invirtiendo fuera de los planes de jubilación ahora, frente a solo el 48% en 2018. Incluso si contamos la avaricia de COVID como un catalizador temporal, sigue siendo un buen progreso.

Hace tiempo que las mujeres superan a los hombres en las universidades de Estados Unidos, hasta el punto de que la sociedad estadounidense tiene un problema cada vez mayor con los hombres que se quedan fuera del sistema educativo. Techo de cristal, prejuicios de género y todo eso, si las tendencias de graduación se mantienen, las mujeres parecen estar matemáticamente en camino de igualar al menos los ingresos de los hombres en un sentido de tiempo por dinero, simplemente en virtud del dominio de los trabajos más cualificados.

Hablaré bien, y justificaré económicamente, de el esfuerzo por mantener intacta la estructura familiar, aunque mi propia vida no haya sido así: Las familias han trabajado para los humanos durante los últimos 300.000 años más o menos De hecho, en muchas partes del mundo los seres humanos siguen viviendo juntos en familias extensas, lo que proporciona camaradería y reparte la carga de la crianza de los hijos. La familia nuclear es, en gran medida, una creación del siglo XX impulsada por Estados Unidos que ofrece una gran ventaja, la movilidad profesional; ir donde esté el mejor trabajo, a costa de esas ventajas de la familia extensa.

Las más afectadas por la «epidemia» de no invertir: las madres solteras

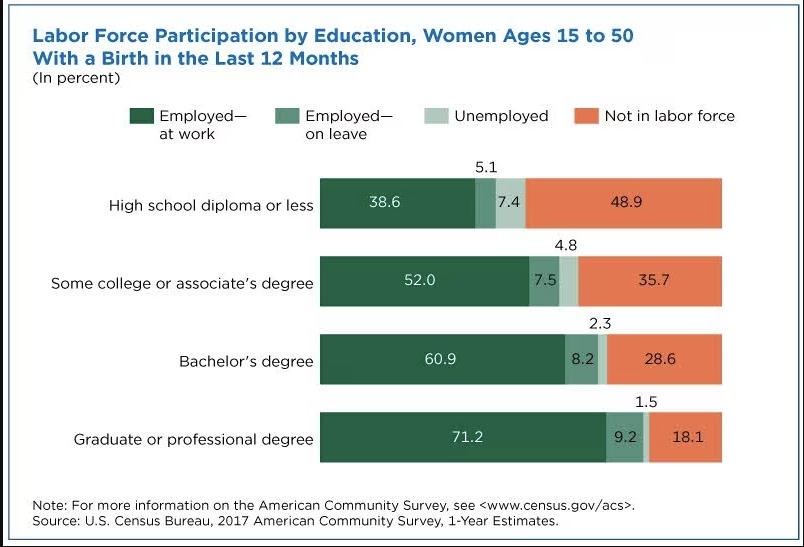

La entrada de las mujeres en el mercado laboral ha provocado un descenso de los salarios y ha convertido el cuidado de los niños en una industria, pero un buen cuidado de los niños que siga buenos protocolos y cuente con controles de antecedentes y cámaras web y haga que la gente se sienta cómoda también es muy caro: de hecho, supone el 74% de los ingresos de los hogares monoparentales. Si usted es una mujer con bajos ingresos, no es de extrañar que tenga muchas más probabilidades de dejar de trabajar después de dar a luz que si ganara más: De lo contrario, sólo trabajaría para pagar la guardería, y probablemente preferiría pasar el tiempo con su(s) hijo(s).

No creo que quedarse en casa con los niños sea ni remotamente imperfecto; de hecho, me parece maravilloso, noble y una gran contribución a la sociedad. Lo que quiero decir, más bien, es que a medida que pasamos de las familias extensas a las familias de nucleo y a las «familias» monoparentales, al tiempo que el bienestar en la jubilación depende menos del apoyo familiar y más de la acumulación de riqueza a lo largo de la vida de cada individuo en solitario, está claro que las familias, en lugar de las mujeres solteras, que deben ausentarse para tener hijos y para las que los horarios agotadores o los viajes frecuentes de muchas carreras bien remuneradas no suelen ser realistas, están mejor preparadas económicamente para ser las unidades que tienen hijos.

Por supuesto, nadie se propone ser padre soltero. Pero ocurre, y mucho, por desgracia. Y aunque puede haber algunos padres solteros dispuestos a ayudar a mantener a las madres solteras de sus hijos en su jubilación, apostaría a que son sólo unos pocos.

Conseguir que más mujeres sean conscientes de la importancia de invertir, tengan conocimientos financieros y participen en las inversiones desde una edad más temprana no lo arreglará todo, pero ayudará, y mucho. Incluso en el caso de las mujeres profesionales con altos ingresos y matrimonios felices, ¿quién no querría llegar a la jubilación mucho más rica?

El patrimonio femenino para la jubilación beneficia tanto a las mujeres como a familias enteras. Pero la riqueza en la jubilación empieza por invertir, idealmente lo antes posible.

Ahora que la participación en el mercado de valores se ha convertido en un requisito previo para una jubilación cómoda para casi todo el mundo, esperemos que el cambio de las normas culturales y las tendencias de la educación financiera se alineen para que esto suceda para casi todo el mundo.

{kind=link}