Adobe (ADBE) – Análisis de resultados – 15 de diciembre de 2023

Adobe es un gigante del software. Ofrece programas para crear e imaginar, gestionar las interacciones con los clientes y procesar documentos. Los ingresos se dividen en dos categorías principales: Medios digitales y Experiencias digitales. Digital Media se compone de «Creative Cloud» y «Document Cloud». Creative Cloud incluye Photoshop e Illustrator. Es lo que permite crear, iterar y perfeccionar el diseño digital. Document Cloud, que incluye el omnipresente Adobe Acrobat, permite, entre otras cosas, la gestión segura de PDF y la colaboración.

Por último, su Experience Cloud incluye Adobe Analytics y otros productos como «Campaign». Campaign es su herramienta de campañas de marketing de nombre intuitivo. Experience Cloud cubre las interacciones con los clientes de extremo a extremo con una plataforma de datos de clientes (CDP) en tiempo real para garantizar la optimización de dichas interacciones. También publica excelentes datos macroeconómicos sobre el gasto global en comercio.

Demanda

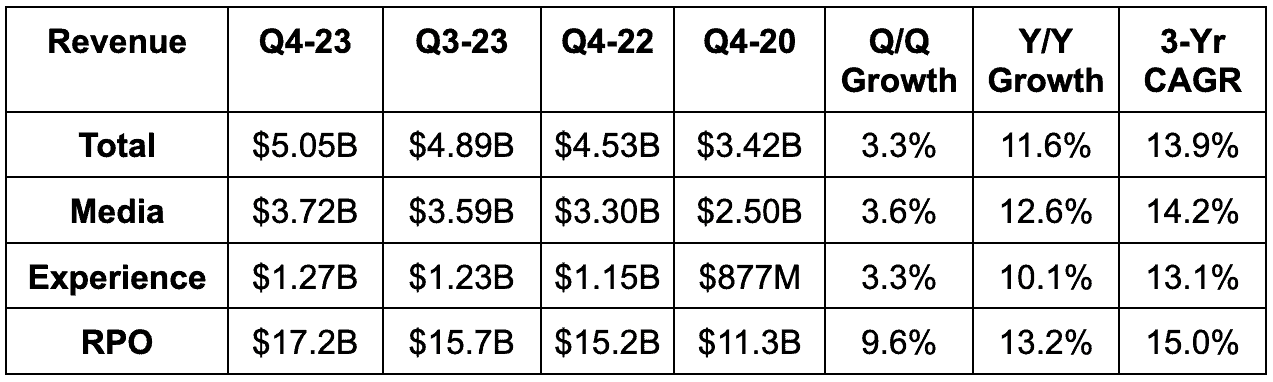

- Supera las estimaciones de ingresos en un 0,6% y supera su guía en un 1,0%.

- Su tasa de crecimiento anual compuesto de los ingresos a 3 años es del 13,9%, frente al 14,8% del último trimestre y el 15,5% de hace 2 trimestres.

- Se superan las previsiones de ingresos de Digital Media en un 0,9%.

- Superar las previsiones de ingresos de la Experiencia Digital en

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Márgenes

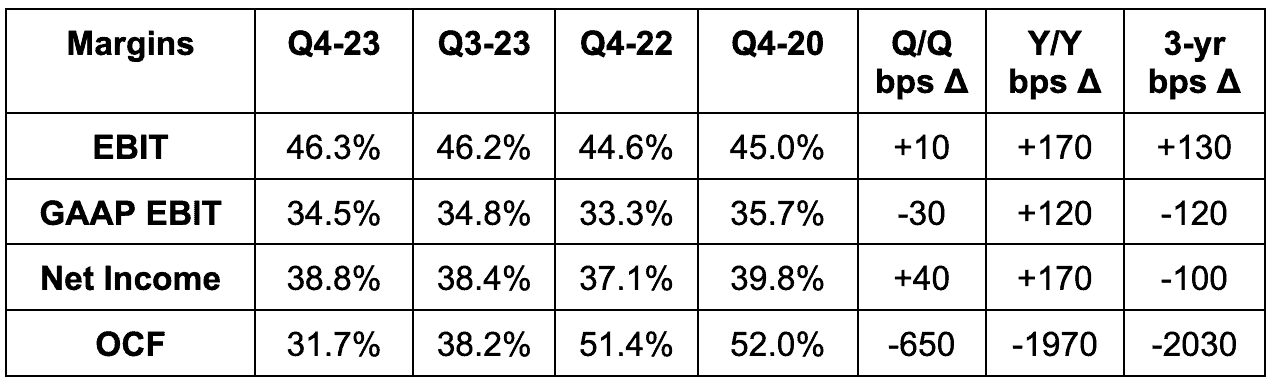

- Supera en 0,12 dólares el beneficio por acción (BPA) previsto de 3,11 dólares y en 0,10 dólares las previsiones.

- Supera en 0,13 dólares las estimaciones de 4,14 dólares por BPA y en 0,15 dólares las previsiones.

- El beneficio por acción aumentó un 17% interanual en el conjunto de 2023.

- Ha incumplido ligeramente las estimaciones de EBIT por una fracción de punto porcentual. No proporciona orientación para esta métrica.

El margen del flujo de caja operativo (OCF) se vio afectado por un pago fiscal estadounidense de 826 millones de dólares que se aplazó del 2T y el 3T. Sin este golpe puntual, el margen OCF habría sido del 48,1%.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Orientación

Las previsiones para el próximo trimestre son ligeramente inferiores a los ingresos, pero superan ligeramente el BPA GAAP y no GAAP.

En el conjunto del año, los ingresos fueron un 1,4% más ligeros. El BPA GAAP fue de 0,18 dólares (o 1%) menos que las expectativas de 17,98 dólares. El BPA no-GAAP fue de 0,37 dólares (o un 2,8%), por encima de las estimaciones de 13,28 dólares. Por lo general, le gusta ofrecer unas orientaciones anuales preliminares muy conservadoras.

Balance

- 7.840 millones en efectivo y equivalentes.

- 3.600 millones de dólares de deuda.

- El número de acciones básicas cayó un 2,2% interanual; el número de acciones diluidas cayó un 1,5% interanual.

- Tiene una capacidad actual de recompra de 3.150 millones de dólares.

Destacados

GenerativeAI

Adobe planea apoyarse en lo que considera sus dos puntos fuertes para capitalizar la ola GenAI: Los datos y la creación de modelos. El dato es sencillo. Su escala es enorme. Los modelos generativos de IA necesitan grandes cantidades de datos para entrenarse. La parte de creación de modelos es un poco más subjetiva. Adobe Firefly es su grupo de modelos GenAI. Mejora los casos de uso entre sus productos actuales, les infunde nuevas capas de automatización y derriba las barreras a la creación de contenidos.

Figma

Figma es una plataforma para el diseño digital de nueva generación. Adobe planea adquirir esta empresa para introducir valor añadido a su ya amplio conjunto de herramientas. La Comisión Europea ya se ha opuesto al acuerdo por problemas de competencia, pero Adobe está respondiendo a estas preocupaciones y presionando para cerrar el trato. Lo ideal sería que eso ocurriera el año que viene.

Medios digitales – Creative Cloud

Creative Cloud ha tenido un buen trimestre. La empresa subió los precios el mes pasado, pero el crecimiento se debió a las suscripciones de pago. La mayor parte de los beneficios de la subida aún no se han materializado.

Las nuevas integraciones de productos GenAI están permitiendo a los clientes seguir el ritmo de la creciente demanda de los consumidores de contenidos de marca queridos. Estas integraciones están reduciendo la fricción y agilizando enormemente la creación de contenidos para satisfacer las necesidades de la empresa. En imagen, diseño, vídeo y 3D, Creative Cloud + Firefly está acelerando la captación de clientes medianos y grandes.

En esta línea de aumento de la demanda de contenidos, GenStudio es otro producto clave de Adobe. Se trata básicamente de una versión mejorada de Adobe Express, su producto integral de creación de contenidos. GenStudio está basado en GenAI y automatiza esa creación desde «la ideación hasta la entrega». La automatización libera mucha más capacidad para crear más contenidos.

- Deloitte y Pepsi fueron algunas de las empresas ganadoras más destacadas del trimestre, en el que el segmento registró un nuevo récord de altas netas de abonados.

Firefly presentó 3 nuevos modelos para Creative Cloud durante el trimestre, incluido el modelo Firefly Vector. Según los materiales de los inversores, el Modelo Vectorial es el primer modelo de GenAI que transforma texto en «impresionantes ilustraciones vectoriales como iconos e incluso escenas enteras». Hay muchos modelos de texto a imagen, pero este supuestamente va mucho más allá. Además, está añadiendo paquetes de créditos GenAI para monetizar este nuevo crecimiento del uso.

- Aunque la fortaleza fue generalizada, destacaron los mercados emergentes.

- Frame.io (creación y colaboración basadas en vídeo) disfrutó de un año récord en 2023 para nuevos ARR netos.

Medios digitales – Document Cloud

Adobe Acrobat para Web experimentó un crecimiento interanual del 70% en usuarios activos mensuales. También ha registrado un aumento del 400% interanual en el uso compartido de enlaces para la colaboración en PDF. Gracias a Liquid Mode, Acrobat Mobile alcanzó los 100 millones de usuarios. Liquid Mode es una herramienta basada en IA que adapta automáticamente los PDF basados en web para su visualización móvil.

- Integración de Acrobat con todos los flujos de trabajo de Adobe Express para combinar la creación de contenidos artísticos con el formato PDF.

- Durante el trimestre, el segmento consiguió nuevos clientes de Bank of America, el Departamento de Asuntos de Veteranos, Mastercard y State Farm.

- Las herramientas GenAI para Document Cloud están en fase beta privada.

Experiencias digitales

Como ya hemos comentado en artículos anteriores, Adobe Analytics es un proveedor de referencia para los datos de gasto de los consumidores. El crecimiento interanual del fin de semana festivo fue del 7,5%, muy por encima de las expectativas del 5,5%. Aquí es donde la Nube de Experiencias prospera. Si los consumidores quieren gastar más, las marcas tendrán más impulso para optimizar cada interacción y maximizar los ingresos por punto de contacto. Eso es lo que hace esta suite. Su CDP en tiempo real ofrece a las empresas un panel de control holístico e integral de los perfiles de interacción de cada cliente a una escala casi infinita.

Adobe Experience Platform (AEP) es su paquete de productos que combina toda la Nube de Experiencias. Al igual que otras plataformas juega en el software que puede impulsar la consolidación de proveedores y el ahorro de costes, esta plataforma está prosperando en el entorno actual. AEP tuvo su primer trimestre de nuevos negocios netos de 100 millones de dólares. Toda su cartera de negocios asciende a tan sólo 700 millones de dólares, lo que hace que esta hazaña sea muy notable. En conjunto, el negocio de AEP y aplicaciones nativas aumentó un 60% interanual. Coca-Cola, Vanguard, Marriott y Unilever son algunos de los grandes clientes ganados por este segmento durante el trimestre.

Mi opinión

Este es uno de esos artistas maravillosamente aburridos y muy consistentes. Es un titán del software creativo y también un actor importante en la gestión de las relaciones con los clientes. La decepcionante guía anual se elevará probablemente a lo largo de 2024 si la historia sirve de indicación. Un buen cuarto de una compañía de élite. Ya está bien.