Hims & Hers Health Inc. (HIMS)

財報主要指標

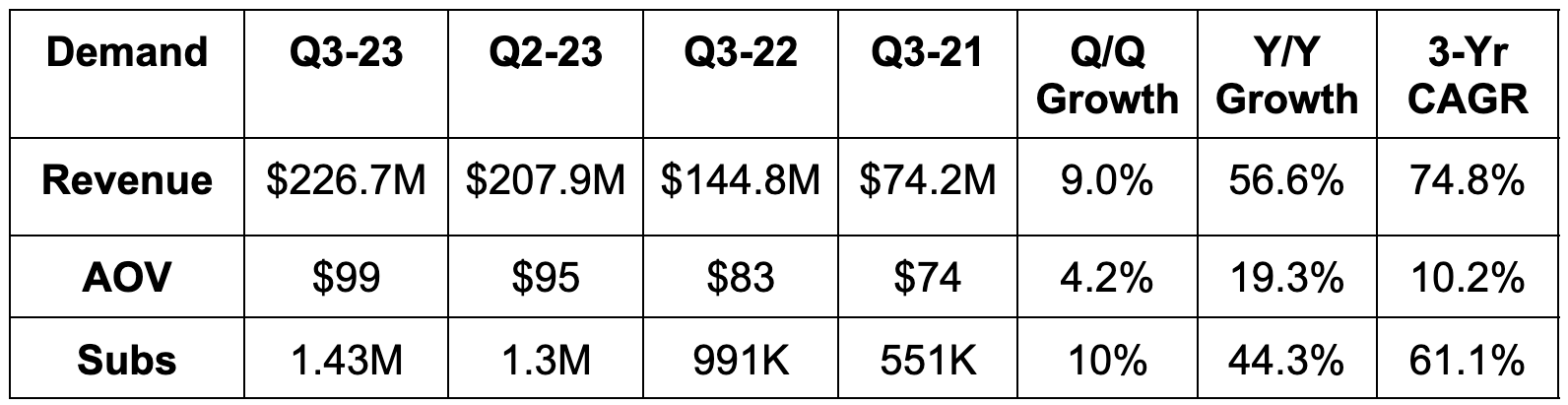

- 實際營收超過預期2.9%,並超过指引範圍3.3%。 其三年營收複合年增長率(CAGR)為74.8%,而上个季度為80%,上上個季度為91%。

- 超過90%的營收是可持續的。

- 實際EBITDA超出預期3.8%,超出EBITDA指引範圍6.5%。

- 未達到GAAP EBIT預期,下降了12%;超出了GAAP毛利率(GPM)的預期。

- 與預期的GAAP EPS相比,少了1美分。

AOV = 平均訂單價值; Subs = 訂閱量

第四季度指引

- 實際營收比預期超出7.9%。

- 實際EBITDA比預期超出45%。

資產負債表

- 現金及等價物為2.1億美元。

- 存貨量與年初持平。

- 新的5000萬美元回購計劃。 總股本比去年同期增長了2.4%。

總體觀點

該公司在增長方面嚴重依賴外部行銷。 這使許多人認為它不可能在不發生收益遞減的情況下繼續擴大規模。 但是在本季度,它繼續以顯著的運營槓桿和低於1年的毛利回收期迅速擴大規模。 營銷機器繼續有效運轉。

公司在個人化處方方面也繼續取得成功,並正在執行「遷移到關聯設施」的計劃,以提升其提供細緻護理的能力。 未來的發展前景也依然廣闊。 在其四個核心領域(男性/女性健康、皮膚病學和心理健康)中,它只提供了預計的20個產品中的11個。 它還預計最終將涉足減肥、疼痛管理、生育和糖尿病領域。 它已經證明了自己能夠成功推出產品,並通過行銷建立有意義的市場份額。 這些新產品的推出應該也不會有什麼不同。

如果客戶獲取成本繼續得到有效控制,這種模式應該會繼續奏效。 否則,可能會出現問題。 坦白來說,我對直接面向消費者處方市場的動態沒有很好的瞭解,所以我將把決定留給您。

Axon (AXON)

財報主要指標

- 實際營收超出預期5.7%。

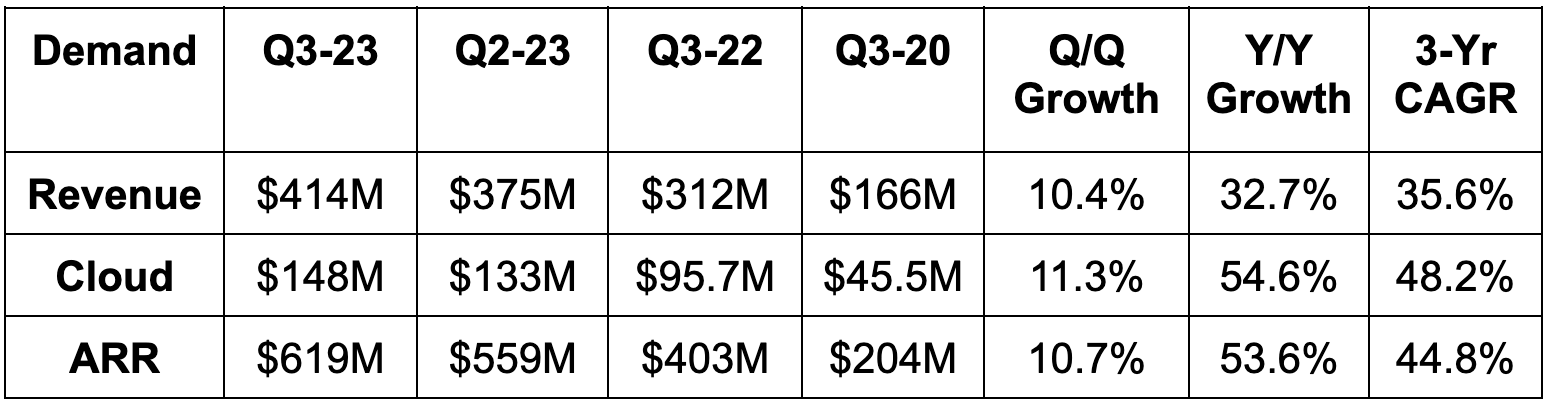

- 相較於上季度的38.5%和兩個季度之前的32.6%,過去3年的營收復合年增長率(CAGR)為35.6%。

- 淨營收留存率為122%,與上季度的122%和去年同期的120%相當。

- 實際EBITDA超出預期20%。

- 毛利率(GPM)超出預期120個基點。

- 實際GAAP EPS為0.40美元,超出了0.38美元的預期值。

ARR = 年度經常性收入

2023年指引更新

- 收入指引上調2.0%,超出預期1.3%。

- EBITDA指引上調5.9%,超出預期4.7%。

資產負債表

- 4.8億美元現金及等價物。

- 基本股份數量同比幾乎持平。

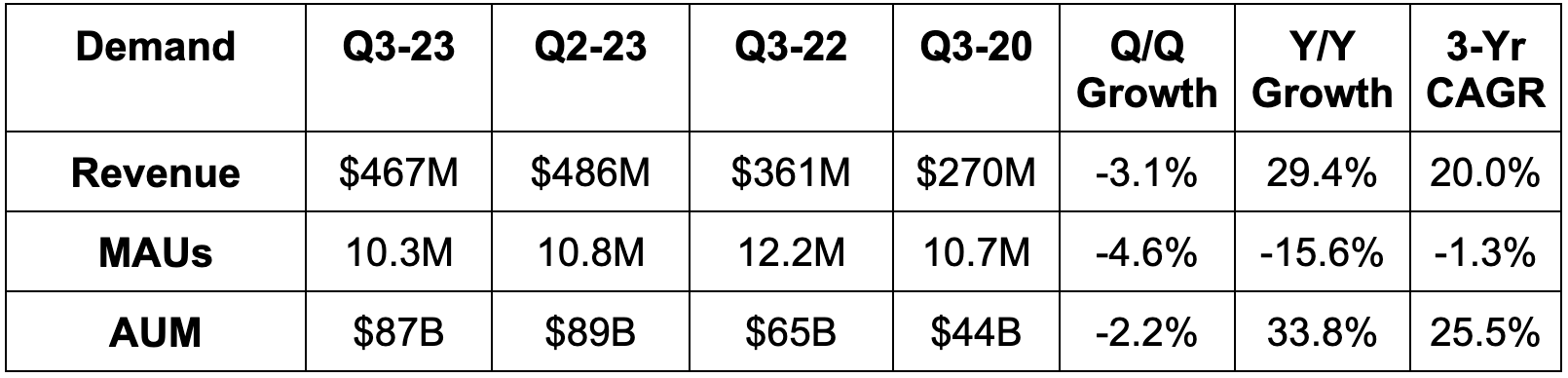

Robinhood (HOOD)

財報主要指標

- 營收低於預期2.3%。

- 每使用者平均收益為80美元,兩個季度前分別為84季和77美元。

- 過去12個月的入金為173億美元,而兩個季度前為161億美元和171億美元。

- 實際EBITDA比預期高出7.9%

- 滿足負0.09美元的GAAP EPS預期。

MAU = 月活使用者; AUM = 資產管理規模

2023年指引更新

公司上調了2023年的GAAP運營費用指引。 這與本季度的1.04億美元監管準備金有關。 監管準備金是對未來預期監管負債的調整。

資產負債表

- 50億美元現金及等價物。

- 總股本比去年同期增長了1.5%。

Upstart (UPST)

這個季度沒有發生讓我對再次持有這個公司的股票有興趣的事情。 事實上,情況恰恰相反。 顯然,宏觀經濟因素對其高度週期性的商業模式產生了沉重的影響。 我認為糟糕的領導力正在加劇這種痛苦。 只需要看一下Pagaya的超常表現就能得到證明。

結果

- 實際營收比預期低了3.7%,比指引范围低3.9%。

- 實際費用收入比指引範圍低了2.1%。

- 實際EPS比預期低了0.02美元,比指引低0.03美元。

- 實際EBITDA比預期低54%,比指引範圍低47%。

下季度指引

- 營收比預期低14.4%。

- EBITDA比預期低1050萬美元。

- 0.06美元的EPS比預期低了0.22美元。

資產負債表

- 現金及等價物為5.16億美元。

- 按預期,貸款餘額在年初至今保持大致穩定,約為10億美元。

- 總股本比去年同期增長了3.3%。

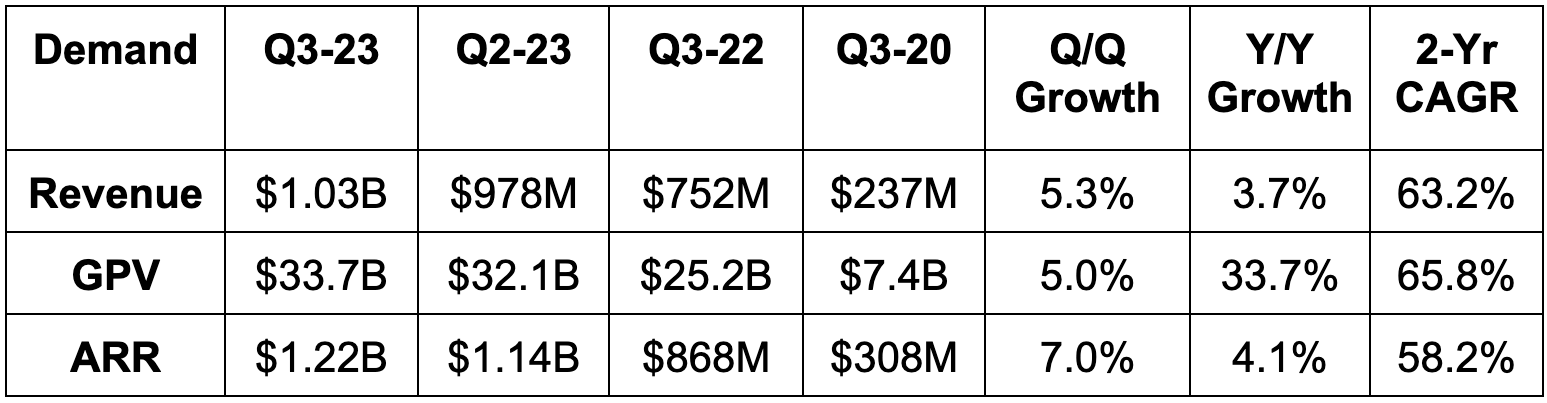

Toast (TOST)

財報主要指標

- 實際收入基本達到預期,比預期高出1.0%。

- 相較於上季度的51.5%和兩個季度之前的70%,過去3年的營收複合年增長率(CAGR)為63.2%。

- 門店數量相較上季度增長了6.5%,相較去年同期增長了34%。

- 實際EBITDA超出預期75%,超出指引範圍75%。

- 實際自由現金流(FCF)超出預期33%。

- 實際GAAP EPS符合負的$0.10的預期。

GPV =總支付量

第四季度指引

- 實際收入低於預期1.5%。

- 實際EBITDA低於預期16%。

資產負債表

- 10.3億美元現金及等價物。

- 沒有負債。

- 總股本同比上漲4.4%。

SoFi (SOFI) – 噪音

就像任何一個顛覆者一樣,當SoFi的股價下跌時,看空者出現了,伴隨著新的市場風險需要考慮。 而當股價上漲時,這些人卻神秘地消失了。 真是個巧合。 大多數時候,這些全新的市場風險都相當“有創意”,姑且這麼說吧。 它們有時候是合理的,但事實往往並非如此。 本周,SoFi的看空者提出了三個問題,我想在這裡加以回應。 我認為這三個問題都屬於「有創意」的風險範疇。 下面我將詳細討論它們。

公允價值評估

本周涉及到的第一個「風險」是SoFi通過個人貸款銷售獲得的5.1%的獲利率可能具有誤導性。 這個問題引發了一些擔憂。 首先,SoFi只放出了大約1500萬美元的貸款。 有人認為這意味著它無法放出更多的貸款。 然而,事實並非如此。 SoFi的主要目標是最大化資產回報率和股本回報率(ROA和ROE)。 通過持有個人貸款,它能夠獲得比通過銷售獲得更高的收益。 如果SoFi有足夠的資本比率來保留更多的貸款,而實際上它確實有這樣的能力,那為什麼不這樣做並賺取更多的利潤呢? 而這正是SoFi正在做的事情。

這些小額貸款銷售象徵性地向投資者界表示資本市場對該公司仍然敞開。 只有當它資本受限(下一個風險話題)或者能夠用更高獲利率的資產替換這些貸款時,它才會出售貸款。 此外,它已經在第四季度獲得了1億美元的信貸。 它還通過與Blackrock達成的前向資金協議和資產支持證券化交易鎖定了額外的25億美元。 因此,無論是現在還是將來,資本市場對於SoFi來說都是敞開的,如果公司覺得有必要利用這些市場,它可以隨時利用。

這一範疇中的第二個風險涉及這5.1%的交易利潤的來源。 所有的溢價都來自於服務權益,而不是實際本金。 幸運的是,我曾經在金融領域的研究中學習過這方面的知識,並能夠通過翻閱教科書來複習相關內容。 簡而言之,這個問題實際上並不重要。 為什麼呢?

服務權益的分配並非隨機且獨立地與交易條款相關, 而是與實際獲得的總體補償密切相關, 就像雨天會增加雨傘需求一樣。 為了降低資本市場買家向SoFi支付的前期款項,溢價被轉移至服務權益,而不是本金和利息支付。 需要提醒的是,即使在交易完成後,SoFi仍會繼續為這些貸款提供服務。 這一策略是SoFi的明智之舉, 它通過與買家達成更高的服務收入分成協定,從而在貸款的期限內獲得更多利潤。

只要SoFi對其信用風險狀況保持信心,選擇這樣的策略是顯而易見的。 事實上,SoFi的信用貸款組合遠遠超過了損失比率的基準,這得益於其嚴格的信用標準。 借款人的FICO信用評分遠遠超過750分,年收入也遠遠超過15萬美元。 這種會計處理是完全正常的,並且與SoFi追求最大化ROE的優先目標完美契合。 為什麼不在銷售時假定更多的現值呢?

最後,我想再次提醒那些經常閱讀本博客的讀者。 對於SoFi的質疑者來說,他們認為其公允價值會計存在不當之處。 他們認為當前預期信用損失(CECL)會計準則更好。 我對此完全不同意。 當前預期信用損失(CECL)會計準則並非更好,它只是更常用而已,並且在我看來更為不利。 這種方法要求較少的信用調整頻率,因此存在更高的潛在未實現損失風險。 相反,SoFi選擇每季度確認這些損失, 並委託獨立第三方進行信用評估。 這些評估所依據的假設包括5%的失業率、-2.5%的GDP增長率以及比SoFi實際損失率更高的損失率。 這些評估故意採取極度悲觀的態度。 這也是SoFi持續出售超出這類估值範圍的信貸組合的另一個原因; 這些估值代表了遠未實現的最糟糕情況,而實際情況遠未接近這種程度。

信貸增長

第二個風險是SoFi很快會面臨資本限制,貸款增長將停滯不前。 然而,我不認為這種情況會發生,原因如下。

首先,SoFi的資本比率保持在良好的水準。 儘管如此,總風險資本比率可能會成為第一個瓶頸。 目前該比率為14.5%,而最低要求為10.5%。 該比率是通過將33.4億美元的風險資本除以242億美元的季度平均資產得出的。 以目前的風險資本水平計算,SoFi每個季度只能增加75億美元的平均資產。 考慮到資金供應被鎖定了25億美元,我們可以將這個緩衝區大約定為100億美元。 這意味著在逼近10.5%的最低要求之前,SoFi還有兩個季度的貸款發放空間。 雖然這聽起來好像SoFi的貸款增長無法持續太久, 讓空頭顯得很有道理, 但我們可以深入思考一下。

這不會成為事實的原因有兩個。 首先,SoFi可以輕鬆獲得資本市場的資金供應。 正如前面提到的風險之一,SoFi已經展示了在艱難背景下以高溢價融資的能力。 它可以在資本市場上順利融資,即使是在最近的歷史中最糟糕的時期。 我們已經解釋了這些溢價是完全合理的原因。 隨著行業信用利差的改善,SoFi在資本市場上獲得資金的能力只會進一步增強。 如果它今天都能獲得25億美元的融資,難道我們會認為它在更安穩的時期卻無法獲得資本市場的資金嗎? 這是不符合常理的。

在其他承銷商面臨資本市場關閉的時候,SoFi依然可以輕鬆獲得資本市場的資金供應,這是問題的關鍵。 這意味著它可以用更有吸引力的信貸替換較低毛利率的信貸。 同時,該公司可以以有利的條件出售高毛利率的信貸,以獲得更多的貸款發放能力。 這意味著SoFi可以繼續增加貸款發放規模,而不僅僅是維持當前水準,無論是在未來的6個月還是更長的時間內。

此外,凈收入有助於提升一級資本。 我預計到2025年底,SoFi的GAAP凈收入將達到約5億美元。 這些額外的資本將使其每個季度平均資產的貸款發放能力從100億美元增加到約130億美元。 淨收入將減少對資本市場銷售的依賴,更專注於未來幾年的最大回報率。 雖然SoFi仍然需要資本市場的支援,但依賴程度將不會那麼高。 這就是為什麼下個季度預期出現的利潤拐點會如此重要。

這還沒有考慮到SoFi還有約40億美元的可用倉位。 即使出現信貸衝擊、資本市場對SoFi關閉,它仍然可以再有一個季度進行貸款發放。 儘管考慮到資本成本的增加,獲利率將降低約150個基點,但仍將是有利可圖的。 而且,SoFi可以在資本市場恢復時,輕鬆出售由倉位支援的貸款,並以更高回報的資產進行替換。 我不認為資本市場會對這家公司關閉,因為即使是在過去所有宏觀以及區域銀行的動蕩中它們都從未關閉過。 即使最糟糕的情況發生,SoFi也可以輕鬆應對。

最後,值得注意的是,貸款增長並不應該是2024年收入增長的主要驅動力, 金融服務和技術平臺才是。 當前季度,67%的增長來自這兩個方面,預計這一趨勢將持續下去。

內部拋售

有一些社交媒體文章聲稱「這位內部關聯人賣掉了他們30%或50%的股份」。 這樣的標題聽起來很吸引人,但我們需要更多的內容來做出評估。 被提及的內部關聯人在SoFi的普通股中擁有的股份只是他們整體利益的一小部分。 大部分股份將通過長期激勵計劃(LTIP)和受限制股票單位(RSUs)逐步獲得。 那又怎樣呢? 是的,他們賣掉了他們目前持有的50%的股份。 例如,查德·博頓本周以120萬美元的價格賣掉了他49%的股份。 然而,如果我們仔細查看代理聲明,明確指出他在最近一年將獲得760萬美元的股權獎勵。 那又如何呢? 他實際上只賣掉了他11%的股份。 而如果考慮到他未來幾年內將獲得的所有股權獎勵,他賣掉的股份比例會更小。 他每年的薪水為50萬美元,所以股權是他主要的薪酬形式。 難道我們能因為他賣掉了一部分股份就責怪他嗎? 我認為不能。 我們每個人都有生活開支和需求。 同樣的情況也適用於其他兩位高管本周的拋售。

考慮到這些情況,我認為這些內部人的股份拋售只是噪音,而不是真正的信號。 尤其是考慮到安東尼·諾托和首席財務官克裡斯·拉波恩本周買入了更多股份,我的觀點就更明確了。 雖然買入數量較少,但仍值得注意。

亞馬遜(AMZN)- 訂閱服務、無需訂閱以及其他

醫療保健

在今年早些時候,亞馬遜以40億美元收購了One Medical。 該公司提供在線醫療服務和一個龐大的初級醫療辦公室關係網。 作為交易的一部分,亞馬遜將推出一個新的Prime會員福利,每月9美元(年費99美元)。 該訂閱將提供全天候的免費在線醫療服務,並在部分城市提供“輕鬆預約當日就診”的便利。 在One Medical應用中,用戶可以輕鬆與醫生溝通以及管理藥物。 會員還可以每月額外支付6美元,將其他人添加到他們的訂閱服務中。

亞馬遜Prime可能是全球最吸引人的訂閱服務之一。 它彙集了眾多增值服務,以促進用戶的忠誠度和客戶的終身價值。 通過規模化運營帶來更好的使用者保留率,亞馬遜能夠提供其他公司無法承擔的促銷活動。 一些人認為亞馬遜Prime的資金主要來自AWS,但北美的稅息折舊及攤銷前獲利率趨勢告訴了我們一個不同的故事。 這一消息進一步加強了這種模式, 它將提高Prime的整體實用性並進一步減少使用者流失。

食品雜貨

亞馬遜將向非Prime會員開放其Amazon Fresh食品雜貨配送服務。 這項服務將首先在亞馬遜Fresh門店所覆蓋的美國城市(數量有限)以及與食品雜貨合作夥伴Bristol Farms等地方開展。 在不久的將來,全食超市(Whole Foods)也將加入該服務。

有趣的是,這一消息與亞馬遜Fresh實體店進行的更新同時發佈。 在芝加哥進行的店鋪更新實驗獲得了90%的客戶滿意度。 這或許與其店內設有Krispy Kreme甜甜圈店有關(開個玩笑)。 這一成功將推動亞馬遜在三家洛杉磯店鋪中採用這種新模式,並計劃在2024年開設更多門店。

其他

- 亞馬遜對其音樂流媒體業務進行了一輪裁員。

- 有傳言稱亞馬遜將競標英超(Premier League)足球賽的轉播權。

Meta Platforms (META) –中國

Meta和騰訊達成了新的合作夥伴關係。 在中國,Meta將從明年開始,通過騰訊獨家銷售一款更便宜的VR頭顯。 Meta的應用程式在中國是被禁止的,但這給了它重新進入中國市場的一個機會。 這是一個很小的進展,因為這一領域的收入規模很微小,而且在不久的將來還會如此。

Lemonade (LMND) – 各種新聞

- Lemonade本周如預期達到了200萬客戶量。

- 該公司提交了一份新的上市檔,以便在未來能夠籌集資金。 募資活動要到公司2025年實現盈利時才會開始。 我們已經多次收到領導層的承諾。 我完全相信他們會信守承諾。

Disney (DIS) — 《驚奇隊長2》

《驚奇隊長2》成為「迪士尼有史以來最糟糕的票房開局之一」的頭條消息鋪天蓋地。 對此需要更多背景資訊:

- 演員罷工對影片宣傳造成了困擾。 迪士尼只有幾天時間與主要演員一起進行宣傳活動。 這也是索尼本周發佈的影片在開局舉步維艱的部分原因。

- 這部電影被認為是迪士尼有史以來最糟糕的首映之一。

- 國際市場的表現比國內市場好。

- 《元素精靈》在首個周末的表現很糟糕,但之後有所回升。

- 這是根據周四的數據得出的,同時業內預計預計由於假期的原因,週五孩子們會湧向電影院以此提振市場。

- 迪士尼對內容創作方法的調整需要時間來展現效果。 電影製作包括多年的長期合約,這意味著今年做出的改變將在未來幾年逐步顯現。

宏觀經濟

產出數據

- 亞特蘭大聯儲對第四季度的GDPNow預測為2.1%,符合預期。

通脹數據

- 本周的10年期國債拍賣收益率為4.519%,低於上個月的4.610%。

- 密歇根大學對11月份的一年通脹預期為4.4%,高於預期的4.0%,上個月為4.2%。

- 密歇根大學對11月份的五年通脹預期為3.2%,高於預期的3.0%,上個月為3.0%。

消費者和就業數據

- 初請失業救濟人數為21.7萬,略高於預期的21.5萬,上周為22萬。

- 密歇根大學對11月份的消費者預期指數為56.9,低於預期的59.5,上個月為59.3。

- 密歇根大學對11月份的消費者信心指數為60.4,低於預期的63.7,上個月為63.8。