多鄰國 (DUOL) – StockMarketNerd的2023年第三季度財報回顧

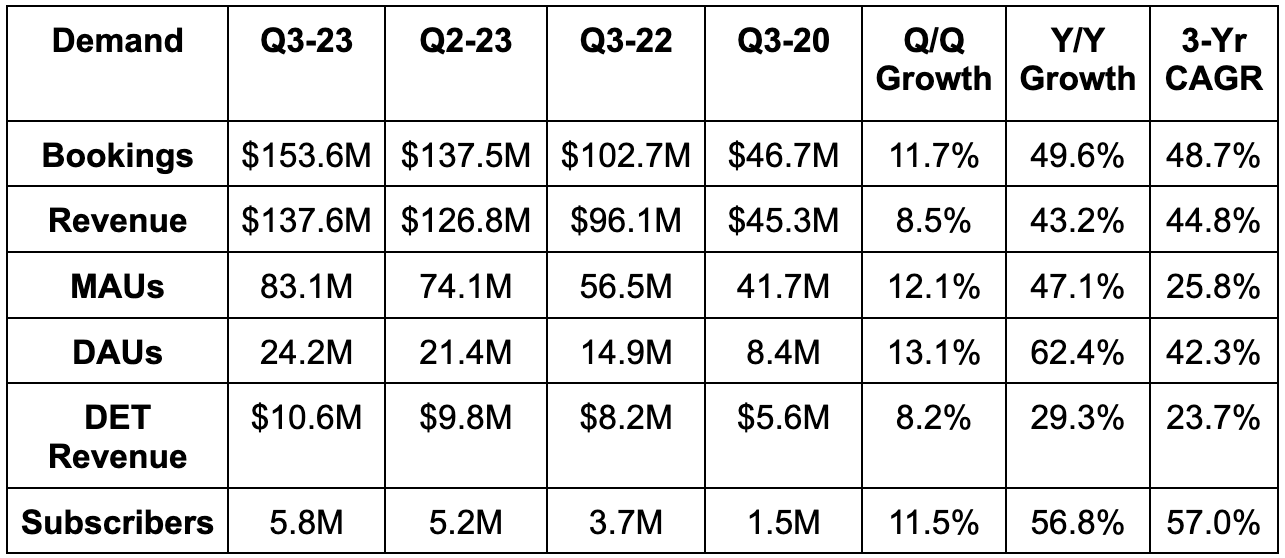

需求

- 超過預訂量預期11.3%,超過預定量指引11.3%。

- 訂閱收入同比增長47%。

- 廣告收入同比增長10%。

- 多鄰國英語測試(DET)收入同比增長30%。

- 其他收入(應用內購買)同比增長86%。

- 超過收入預期4.2%,超過收入指引5.0%。

- 3年營收複合年增長率(CAGR)為44.8%,而前兩個季度為46.9%和60.3%。

MAU = 月活使用者; DAU = 日活使用者

盈利能力

- 超出EBITDA預期20%,超出EBITDA指引27.1%。

- GAAP EPS比預期的負0.12美元高出0.19美元。 由於利息收入,GAAP EPS首次為正。 但這是一個原始的、沒有債務的資產負債表和強勁的現金流情況下的奢侈品。

- 它還超過了GAAP EBIT虧損預期的50%以上。

GPM =毛利率; FCF =自由現金流; Bps =基點; 1個基點= 0.01%

指引

多鄰國大幅上調了全年業績指引。 這不僅是由第三季度的優異表現推動的,也是對第四季度優異表現的預期。 具體地說,對於第四季度:

- 預訂預期比之前指引提升6.9%。

- 收入預期比之前指引提升3.6%。

- EBITDA預期比之前指引提升33.0%。

資產負債表

- 7億美元現金及等價物。 這大約是其市值的8%。

- 沒有債務。

股份數量同比增長5%。 這受到IPO相關獎勵的嚴重影響,必定會放緩。 幸運的是,公司已經連續多次向投資者表示每年都會有2%的股份稀釋,因此完全有望達成這一目標。 而它實際上將股份稀釋指引降低到了1.5%。 這是個好消息。

電話會議以及致投資者的信亮點

學習型應用軟體:

多鄰國正在從一個語言學習應用程序發展為一個通用的學習應用程式。 雖然目前多鄰國的營收還不到整個目標市場的1%,但它的雄心遠不止於語言學習。

它已經推出了多鄰國文學ABC課程,多鄰國數學課程,還剛剛推出了音樂課程。 重要的是,所有這些新課程都將被整合到我們熟悉和喜愛的中央多鄰國應用程式中。 該公司認為,這種整合將帶來更大的用戶價值、更快的規模增長、更好的使用者粘性和更大的成功。 這將使該公司能夠更快地從核心語言課程中汲取洞察力。

分割測試系統:

分割測試是指在用戶體驗中測試一個變數,有兩個選項,看看哪個更好。 它可以像將按鈕設置為綠色或橙色一樣簡單,以觀察哪個更有利於參與度。

多鄰國持續創造著幾乎全方位的有機增長,並且繼續在各個方面都表現出色。 但是,如果外部行銷不是推動這種巨大成功的原因,那什麼是呢? 那就是對產品反覆運算和對完美的執著。 這家公司是一台分割測試系統,因為它不斷測試用戶體驗(UX)的各個部分,以直接觀察哪些有效,哪些無效。 這將帶來更吸引人的產品,提高口碑行銷以及減少付費用戶對客服的依賴。 憑藉其在語言學習領域無與倫比的數據集,這是它可以繼續利用的優勢。 它屢獲殊榮、病毒式傳播和幽默的社交媒體形象當然也有幫助。

當它更少地向市場營銷傾斜時,通過大量分割測試進行推廣活動的反覆運算也會產生奇跡。 例如,今年該公司的返校活動相比去年同期用戶增長了50%,而成本保持不變。 這不是拼寫錯誤。 分割測試完善了他們所做的一切,並推動了不可思議的改進。 猜測什麼會有效是一種方法,而更好的做法是觀察實際情況。 多鄰國會不斷觀察並做出應對。

多鄰國Max:

多鄰國新推出的付費訂閱服務多鄰國Max正在慢慢向使用者推出。 該公司正觀察到其旨在區別於其他付費層次的人工智慧(AI)功能的使用量增加。

利潤:

多鄰國將本季度與上年同期相比新增的一些研發成本進行了財務資本化處理,這些成本與新應用和訂閱有關。 如果沒有這一舉措的幫助,EBITDA獲利率同比只會增長1200個基點。

毛利率得益於第三方支付處理費用的降低和多鄰國英語測試定價的上漲。 廣告需求疲軟對該季度毛利率構成不利影響。 在運營費用方面,公司在GAAP和非GAAP方面都享有顯著的槓桿效應。

在2,600萬美元的股權薪酬中,約700萬美元來自Pre-IPO的創始人獎勵。 這些股票被視為股票補償薪酬,即使該補償所需的股價目標從未實現。 這一事實是我更喜歡跟蹤股票數量增長而非股票薪酬的另一個原因。

每使用者收入:

每使用者收入同比下降約8%。 這主要是由於在產品價格較低的國家,使用者獲取情況好於預期,以及外匯不利因素。 這也與去年實施的地區價格變動有關。 該公司在各個國家都有一個固定的產品價格。 它改變了定價結構,以反映每個國家的GDP。 它將在下一季度完成這一定價調整,並預計在2024年恢復每使用者收入增長。 它還將「嘗試隨著時間的推移提高價格」。

StockMarketNerd的觀點

正如我們自多鄰國上市以來所預期的那樣,這個季度無瑕疵地。 至少可以說,該公司的執行力令人欽佩,而且沒有放緩的跡象。 儘管如此,這仍然是一個非常昂貴的標的。 即使在賣方大幅上調利潤後,其股價按2023年收益計算的73倍市盈率仍然很高。 不過分,但很貴。 因為我個人的持倉已經有130%以上的利潤,所以明智的做法是減持一部分。 於是我照做了。 我對這家公司的看法與Shopify和The Trade Desk非常相似。 這些都是估值有時會失控的精英公司。 當這種情況發生時,我會像今年對這3個標的所做的那樣進行減倉。 當相反的情況發生時(就像這個季度的TTD),我將會加倉。 又一個完美的季度。 貓頭鷹,飛吧。