信用收入 – Visa;美國運通;Capital One – 2024 年 1 月 27 日

Visa (V)

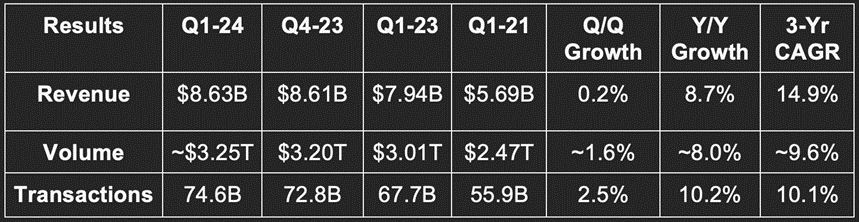

主要指標

- 收入超出預期 1%。

- Beat earnings before interest & tax (EBIT or AKA operating income) estimates by 1.1%.

- 3 年收入複合年增長率(CAGR)為 14.9%,而上一季度為 19.1%,兩個季度前為 18.8%。

- 每股美國通用會計準則 (GAAP) 盈利 (EPS) 為 2.31 美元,超出預期 0.08 美元。

非美國通用會計準則每股收益(不包括訴訟準備金、按市價計值的股票投資波動和收購的無形資產攤銷)同比增長 11%。 非美國通用會計準則(Non-GAAP)凈收入同比增長 8%,回購是每股收益增長較快的原因。 這些專案也是 GAAP 運營支出(OpEx)年同比下降 6%,而非 GAAP 運營支出年同比上升 7%的原因。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Bps = 基點;1 個基點 = 0.01%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

資產負債表:

- 現金及等價物總額約為214億美元。

- 債務總額為207億美元。

- 回購金額為35.8億美元,而去年同期為31.2億美元。

- 份額數同比下降 2.7%。

- 本季度股利支付額同比增長 12.2%。

業績指引:

Q2:

- 收入年增長率為 「中高個位數」,大致達到了預期的 8.6%。

- 非美國通用會計準則(Non-GAAP)每股收益的 「十幾分之一 」增長超過了預期的 14.2%。

2024:

- “較低的兩位數年營收增長率”超過了預期的 10.1%。 很強的表現。

- 非美國通用會計準則下每股收益的 「較低的十幾美元增長 」大致達到了預期的 13.2%。 依然強健。

- 這重申了以前的指引意見,即假定不會出現衰退。 分析師顯然預期會有小幅下調。

本季度至今,美國國內的消費者支出年同比增長率從 5%降至 4%。 這並不是因為消費者疲軟,而是因為 「惡劣的天氣條件」。

未來 12 個月的息稅前盈利(EBIT)和每股收益(EPS)分別為 22 倍和 27 倍。 預計今年息稅前盈利(EBIT)將增長 16.0%,每股收益(EPS)將增長 18.2%。

電話會和發佈會亮點:

進入 2024 年的消費者與季度業績背景:

Visa 2024 財年 「開局良好」。 該公司上一季度告訴我們,本季度至今,美國的銷量年增長率已從 6% 降至 5%。 增速放緩 「主要是由於週末和工作日的組合不太有利」,而不是消費者更加脆弱。 這就是整個季度的最終結果。 轉帳卡支出的增長率從 7% 具體放緩至 5%,而貸記卡支出的年增長率保持在 6%。 6% 的信貸增長實際上是季度內的加速;該團隊在上次電話會議上告訴我們,本季度至今的信貸增長已放緩至 5%。 10 月份最平靜,11 月份最繁忙,12 月份大致介於前兩個月份之間。

與上一季度相比,國際業務的年同比增長率保持穩定,為12%。 根據首席執行官 Ryan Mclnerney 的說法,消費支出 “仍然具有彈性”。 能從一個代表著數萬億季度交易量的銀行卡網路聽到這個消息真是太好了。

支付地點同比增長17%。 值得注意的是,巴西的 Caixi 公司擁有 10,000 個彩票銷售點,提供帳單支付和付款憑證等服務。 本季度,Lowe’s 還增加了“輕觸支付”功能。 全球各地的續約客戶和新客戶亮點頗多。 其中最引人注目的勝利是將Visa的忠誠度計劃服務加入到美國銀行的產品套件中。 增值服務仍然是關鍵的增長槓桿。 另一個亮點是 Visa Direct 與 Meta 的最新合作。 Visa Direct 是其點對點匯款產品,與 Venmo、Zelle 和 Cash App 競爭。

- 跨境業務同比增長 16%,表現突出。 該公司與西聯匯款簽署了一項新協定,以加快在這裡的發展。

- 服務收入同比增長 11%。

- 數據處理收入同比增長14%。

“所有細分市場的消費者支出都保持穩定。 我們的數據並未表明消費者的行為發生了任何有意義的變化」。 – 首席財務官Christopher Suh

假日季節:

美國的公休日消費同比增長約 5%。 消費者零售支出同比增長穩定,但在 「黑色星期五 」和 「網路星期一 」期間增長加快。

併購:

Visa 計劃收購 Prosa,進一步拓展墨西哥支付處理業務。 它還完成了上述 Pismo 併購案。 Pismo 是一個雲原生發行機和多核銀行平臺。 它的競爭對手包括 SoFi 的 Galileo/Technisys 等公司。 有了 Pismo,Visa 將提供雲原生處理 API,並支援更多新興支付方式。

觀點

關於全球消費者的樂觀評論讓我的臉上露出了笑容。 相比社交媒體上匿名帳戶的隨機數據點,我更相信代表美國大部分GDP的可靠數據。 讓他們自說自話,爭吵不休。 Visa 認為消費者的恢復力仍在持續;Visa 對消費者健康情況的把握遠勝於你我。 這是一個優秀的季度。

美國運通 (AXP)

主要指標

該公司的收入低於預期約 0.9%。 它達到了美國通用會計準則 EBT(不是 EBIT)的預期值,也達到了美國通用會計準則 EPS 的預期值。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

業績指引:

2024 年的年度收入指導比預期高出1%。 2024 年全年每股收益指引值為2.90美元,比預期高出0.58美元或4.7%。 這一點,再加上Visa穩健的指導,對於目前全球最大的消費信貸公司來說,無疑是個好消息。 這句話也是個好消息:

“展望未來,我們預計拖欠率和註銷率仍將保持強勁勢頭,2024 年將略有上升”。 – 首席執行官Stephen Squeri

信用健康與資產負債表:

值得注意的是,其凈註銷率為 2.0%,而季度註銷率為 1.8%,年度註銷率為 1.2%,因為其信貸表現(與其他公司一樣)繼續趨於正常。 令人鼓舞的是,這一表現仍然與大流行前的水準保持一致,當時的水準徘徊在%-2.2%左右。 正如上文所引述的那樣,預計今後不會再出現逐步急劇惡化的情況。

此外,其 30 天以上的逾期信貸率為 1.3%,與 2019 年的 %-1.6%相比仍有優勢。 它的信用沒有像我們看到的 Discover 和 Capital One 等信用品質較低的發起機構那樣,惡化到超過大流行前的水準。 這些指標(信貸準備金按年和按季分別略增4億美元和2.1億美元)提供了證據。

在我的選股覆蓋範圍中,美國運通是信用品質最高的公司。 與 Capital One 或 Discover 相比,它的平均借款人品質更接近於全球範圍的 SoFi。 Visa 處於中間位置(但不承擔信貸風險)。

- 現金及等價物 490 億美元。

- 債務總額為490億美元(10億美元為流動債務)。

- 股息同比增長 15.4%。

總股本同比下降 2.7%。

第一資本 (COF)

儘管 Capital One 的業績並不糟糕(收入小幅增長,利潤全面不及預期),但其信用指標的惡化卻引人注目。 其30天以上的拖欠率上升至3.99%,而季度和年度分別為3.71%和3.21%。 與美國運通不同的是,3.99% 高於大流行前幾個季度的峰值 3.84%。 雖然沒有明顯惡化,但已經惡化了。 淨扣款率也上升至 3.21%,而季度和年度分別為 2.56%和 1.86%。 這才是令人擔憂的問題所在,因為在大流行之前的幾個季度裡,它的最高增長率為 2.67%。 其信貸損失準備金也占貸款的 4.77%,而季度和年度分別為 4.75%和 4.24%。 小幅的連續上升是一線希望,因為它表明未來信貸表現預期不會突然和逐步惡化。 備抵津貼是這方面的先行指標。 拖欠率更像是一個實時指標,而沖銷率更像是一個跟蹤指標。

“根據我們自 8 月份以來所看到的拖欠率的穩定性,並根據我們目前的拖欠庫存和流動率推斷,我們認為目前的沖銷率正在趨於穩定,並將穩定在比 2019 年水準高出約 15%的水準上”。 – 首席財務官Richard Fairbank

當宏觀變得更加脆弱時,就像 2023 年那樣,最貧窮的消費者總是最不受約束的。 這就是平均消費信貸品質較低的信用卡髮卡機構的現實情況。 情況惡化完全在意料之中。 惡化的速度比我個人希望的要快一些。 相反,對穩定的預期也比我希望的要來得好和早。 總而言之…… 高端消費者的表現依然不錯,而中低端消費者則顯得有些脆弱。