投资中的最佳“因子”

你为什么要买这只股票?

我不知道。

但你肯定知道。

你有理由。

让我们把这个原因称为一个因子。 事实上,你可能有几个因子。

用学术术语来说,”因子”就是我们购买、持有或出售投资的原因。

从技术上讲 任何 购买理由可能是一个因子:市盈率、股本回报率或销售增长等 “硬 “理由,行业热度、政策变化或即将推出的新产品等 “半硬 “理由,甚至还有一些奇怪的理由,例如 首席执行官的发型 或高管在电话会议上的语速、音调、音量和填充词使用的变化。

较软性的因子很难分析和比较,因此不难理解,研究的重点是标准化的可量化因素——如净资产收益率(ROE)、销售增长和市盈率等数字。

投资几乎 100% 与因子有关

从长远来看,您选择的因子将决定您的投资业绩。

如有必要,请再读一遍。

这与约会和结婚并无二致:如果你在寻找一个心地善良、善良和认真负责的人,你可能会比关注胸部大小、酒精耐受力和外表吸引力的人更容易获得成功。

但这并不仅仅是找到“最好的”那么简单。 社会科学——投资和约会都是社会科学——包含市场动态。

你想要一个心地善良、认真负责、 漂亮或英俊的伴侣。 但你猜怎么着? 其他人也一样。

股票也是如此。 完美的股票(严格来说是公司)应该拥有高利润率、迅猛的销售增长、阻挡竞争对手的保护性 “护城河”……以及低廉的估值。

这种股票并不存在。

投资和求爱一样,既要看你坚持的因素,也要看你愿意放弃的因素。 而且,正如您在本文后面将看到的,您所选择的因子组合也是如此。

举个例子,在相同的时间段内,如果采用一组因子,1 万美元将增长到近 7000 万美元,而采用另一组因子,仅略高于 10 万美元。

因为投资是一门社会科学,因为人是会变的,所以各种因素的表现也会发生变化。

就连巴菲特也改变了他的因子

沃伦-巴菲特的导师本-格雷厄姆(Ben Graham)通过购买 “净净值(net net)”低于其现金价值(严格来说,是当前资产净值)的公司发了一笔小财。

在净资产时代,巴菲特获得了最好的回报。 但随着股票市场的成熟,明显的便宜货消失了,迫使巴菲特从 20 世纪 50 年代的净值投资者转变到 20 世纪 60 年代的普通价值投资者。

(注:“净净值”投资仍有一些死忠拥护者,他们引用的证据包括证据格雷厄姆的净值投资策略比传统观点认为的盈利时间更长,不过也有证据表明,净值投资研究存在夸大收益的偏差。.)

1972 年,查理-芒格说服巴菲特收购 See’s Candies 公司,用芒格的话说,这是 “巴菲特收购的第一家优质企业”。 对于一个曾经为了省钱而在雨中洗车的人来说,为质量支付更高的估价肯定是难以接受的,但它成功了。

用因子术语来说——我在这里简化了——巴菲特已经从购买流动资产净值超过市值的公司,到购买市盈率低的公司,再到购买具有 “优质 “特征的公司。(“优质”并没有固定的定义,但它可能包括更高和更稳定的利润率、高股本回报率和投资资本回报率(ROE 和 ROIC)、较高的现金流与应计收入比率、不下降的收入和盈利、高素质的长期管理层)。

巴菲特本人也成了一个因子:如果你看过伯克希尔-哈撒韦公司年会的 4.5 万名与会者,你就会知道,现在有数十名模仿投资者和可能数万亿美元的资金正在寻找 “巴菲特式 “的公司,这大概会降低巴菲特式投资的回报。

哪些因子对投资最有效?

这就像问哪种奶酪最好一样,根本无法回答。

即使是可量化的因子也有各种各样,从财务报表中得出的因子,到股票或债务的市场估值,到基于股票价格行为(如动量和波动性)的因子,再到宏观经济因素(如利率、通货膨胀、货币供应和信贷条件)。

因子还可以组合,这意味着因子的排列组合几乎是无限的。

| James的观点 随着时间的推移,唯一可靠的因子是那些利用认知偏见或人类心理因素的因子,或者利用规模或市场微观结构等逻辑限制的因子,因为这些因子更不容易改变。 |

我将重点介绍两个领域,即规模和价值/增长,这两个领域都取得了令人瞩目的成绩。

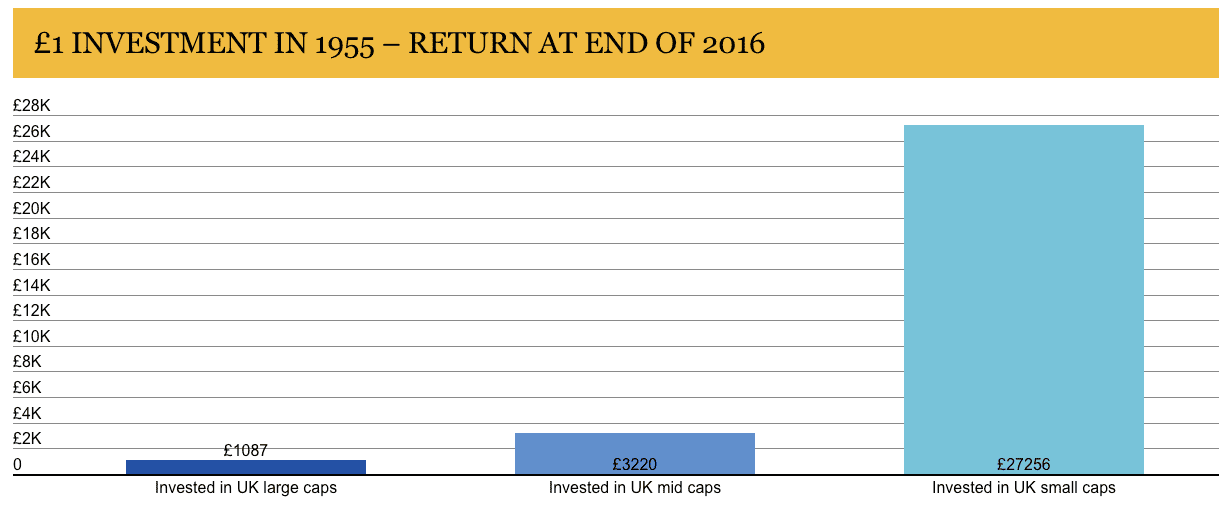

小公司效应

小公司效应在学术界早已有之。 例如,这些人 (Lustig 和 Leinbach,1983 年) 说,从 1951 年到 1979 年,纽约证交所市值最小的 20%股票的累计异常回报率(所谓异常回报率是指,根据传统金融理论,是指一个资产或投资组合相对于预期回报的累积超额收益率;但要注意的是 累计异常收益率的概念值得商榷) 20.65%,而市值最大的 20%股票的累计异常回报率为 1.53%。

同样,请注意剑桥大学埃尔罗伊-迪姆森(Elroy Dimson)教授的图表,该图表显示小盘股表现出明显更好的业绩:

Source: Elroy Dimson, Cambridge Judge Business School

当然,一个直接的问题是:为什么?

在学术界,这个问题已经被彻底审查过,以至于审查也被审查过,但——你猜对了——没有一致的答案。

从简单的角度来看,我们都知道小公司无法提供足够的投资容量给像伯克希尔·哈撒韦(Berkshire Hathaway)、布里奇沃特(Bridgewater)或黑石集团(Blackstone)这样的大型“聪明钱”投资者。

除此之外,有人说这是因为小公司更有风险。也有人说并非如此。 (克利夫-阿斯内斯(Cliff Asness)试图在本文及其链接的论文中驳斥小型公司的驳斥者)。还有人说,”小公司效应 “的一大部分好处来自微型公司。

因子投资:没有 “简单 “按钮

但是,即使是微市值公司的业绩也存在争议,这是一个难题,也是整个因子难题的缩影。

奥萧纳西资产管理公司(O’Shaughnessy Asset Management)的埃伦-斯坦霍普(Ehren Stanhope)是一家专门从事基于因子投资的公司,他发现,从 1982 年到 2016 年,一组特定的微型公司股票的年回报率为20.3%,而大型公司股票的年回报率仅为 12%。 令人印象深刻的是,这些回报的波动率仅略高于大盘股(每年 19.6% 对 17%)。

但我说的是 “一个特定的群体”。

从 1982 年到 2016 年,斯坦霍普发现了以下情况:

- 罗素 1000 指数(美国最大的 1000 家公司)年回报率为 11.7%,波动率为 15.1%

- 罗素 2000 指数包含第 1001 大公司到第 3000 大公司,年回报率为 10.8%,波动率为 19.1%

- 罗素微型市值指数(包含第 2000 至第 4000 大公司,因此与罗素 2000 指数有千分之一的重叠)的年回报率仅为 10.1%,波动率为 20.5%——在众多指数中风险最大,回报率最低。

从这些数据来看,微型市值股投资显得十分愚蠢:风险最高,回报最低。 此外,微型公司股票的流动性较差,这意味着你往往很难以你想要的价格买到你想要的股票,同理,你也很难卖出你想要的股票。

但斯坦霍普仍在继续,以各种方式对微型股进行分类。 为了方便起见,我略过他的阈值和定义,只想指出,他发现 优质价值型微型公司实际上 击败 大型股票。

| 大型股票 | 所有微型股 | 优质微型股 | 优质价值型微型股 | |

| 收益率 | 12% | 8.9% | 14.2% | 20.3% |

| 波动性 | 17% | 24.5% | 23.8% | 19.6% |

| 夏普比率 | 0.41 | 0.16 | 0.39 | 0.78 |

数据来源Ehren Stanhope/O’Shaughnessy 资产管理公司

在你投身于高质量的价值型微市值股票投资之前,请注意时间段对于因子研究来说非常重要(例如,2023 年是巨型股票占主导地位的一年),而且当利率较低且国内经济强劲时,小型公司的经营状况往往最好。

价值与增长

除非你是在做空大盘,或者是卖空者买入一两只股票,以获得 “股东” 身份接触管理层——我想你也不是——否则,如果你买入一只股票,你就会相信它会上涨。

换句话说,你购买的股票是你认为现在价值被低估的股票,或者至少在你打算持有的时间段内价值被低估的股票。

从这个角度看,我们都是价值投资者,因此,长期以来对价值与增长的争论就显得有些牵强。

在俗语中,“价值” 意味着买入一只被打压、低预期的股票,因为你认为市场对这只股票的惩罚过重了。 它可能不是一家好公司——事实上,它很可能不是——但长期持有它,你晚上会睡得很香。 深层次的、真正的价值是一种估值游戏。

增长的含义恰恰相反:一家公司似乎很受市场青睐——按市盈率计算,其价格往往远高于市场平均水平——但你相信,这家公司的未来甚至比表面上乐观的市场预期还要光明。 上世纪八九十年代的微软公司(Nasdaq: MSFT)以及本世纪初的苹果公司(Nasdaq: AAPL)和谷歌公司(Nasdaq: GOOG),几乎都因定价过高而饱受指责,而在这一过程中,它们的股价却上涨了数千个百分点。

有“价值”的好时候,也有“增长”的好时候,但学术研究表明,“价值”的好时候更多。

我经常提到的一项研究是《逆向投资、外推法和风险》(Lakonishok、Schleifer、Vishny,1994 年),该研究按照 E/P(收益率,或市盈率的倒数)和账面市值(市净率的倒数)将股票分为十分位。 三人发现,按市盈率计算,最便宜的 10%的股票每年比最贵的股票高出 4 个百分点,而按历史销售增长计算,最便宜的 10%的股票(即收入低的股票)每年比最贵的股票高出 7.3 个百分点。

但是,当他们将市盈率和销售额增长结合起来时,他们发现了真正的奥妙:最便宜、增长最慢的十分位数股票的表现要比最高十分位数的股票 好,每年高出 11 个百分点。

因子组合 = 投资魔法?

说到综合因子,詹姆斯-奥萧纳西(James O’Shaughnessy)在《华尔街的成功之道》(What Works on Wall Street)一书中也发现,低市盈率表现良好,但价值与动量相结合的表现尤为出色。 (对奥萧纳西来说,”价值 “不仅仅是低市盈率,而是 5 个因子的综合)。

| 1964 年至 2010 年 10,000 美元的增长情况(美国) | |

| 所有股票 | $1,329,513 |

| 大型股 | $872,861 |

| 按市盈率计算最贵的 10% | $118,820 |

| 按市盈率计算最贵的 10%(仅限大盘股) | $185,848 |

| 按市盈率计算最便宜的 10% | $10,202,345 |

| 按价值排序的前十分位数(5因子综合)加上按 6 个月动量排序的前 50 名股票 | $41,411,163 |

| 按价值排序的前十分位数(5因子综合)加上按 6 个月动量排序的前 25 位股票 | $69,098,587 |

数据来源:What Works on Wall Street/James James O’ShaughnessyWhat Works on Wall Street/James James O’Shaughnessy

很明显,从这些数据来看,低市盈率似乎比高市盈率要好得多,但动量的加入却抢尽了风头。

可以说,只要结合正确的因子,就有可能取得出色的投资成果。 请记住,每当令人印象深刻的成果发布时,资金通常都会流入这些策略中。

我的看法:在特定时期或市场条件下,许多因子或因子组合可能会发挥良好的作用。 有些方法在被更多人发现之前一直有效。 几十年来,只有少数几个因子能“半可靠”地工作,没有一个每次都能完美地工作。

如果是这样,投资就不会如此有利可图了。

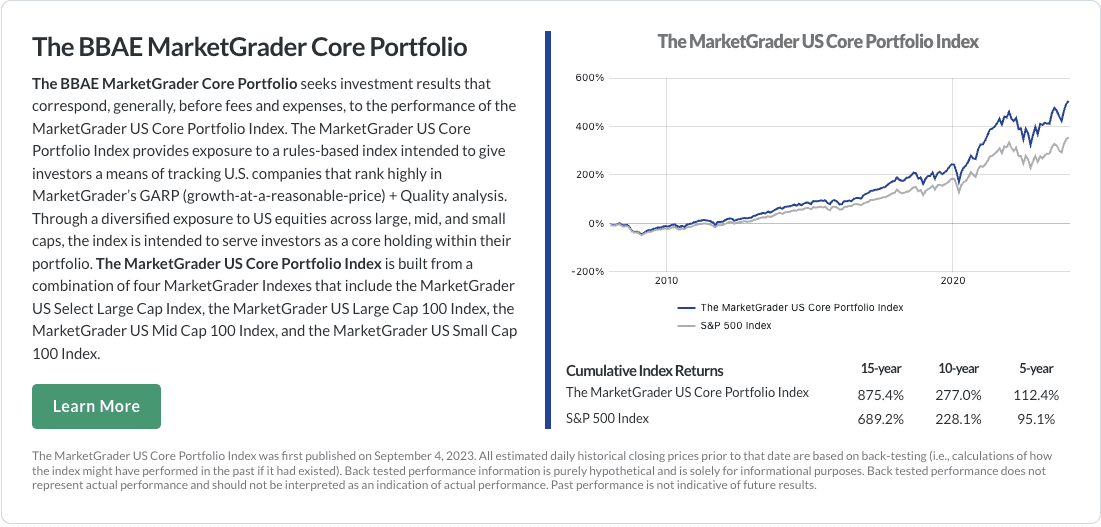

MarketGrader 综合各种因子

当 BBAE 开始为我们的账户持有人选择smart beta产品时,我们选择了 MarketGrader——部分原因是其创始人Carlos Diez是一个非常好的人,但特别是因为 MarketGrader 使用了一个 24 因子模型,其中包括价值和动量输入。 (另外,Carlos和我一样,也认为价值与增长的争论是人为的)。

我们提供的 MarketGrader 管理账户是 BBAE 的独家产品,其多因子方法旨在为账户提供全天候的表现。

MarketGrader 投资组合不是要把 1 万美元变成 6,900 万美元,而是通过逐步提高风险调整后的回报率,成为比标准标普 500 指数基金更好的基准。

这个目标听起来可能并不夸张,但考虑到即使不是大多数投资者,也有许多投资者将大盘 ETF 作为其最大的持股,因此每年做得更好一些,随着时间的推移,就能为大多数人带来有意义的财富。

您可以在下面看到核心投资组合的测试结果(与本文中的大多数数据一样,这些结果都是测试得出的,未来的实际结果可能会有所不同)。 BBAE还提供以增长为重点的投资组合,以及以增长和收入为重点的投资组合,考虑到其目标收益率为 5%,我们认为该投资组合的结果尤其令人印象深刻。(点击此处了解更多关于高股息投资组合的信息)。

免责声明:本文中所述内容均不构成投资建议,或购买或出售任何证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。