微软 (MSFT) – 财报回顾 – 2024 年 4 月 25 日

需求

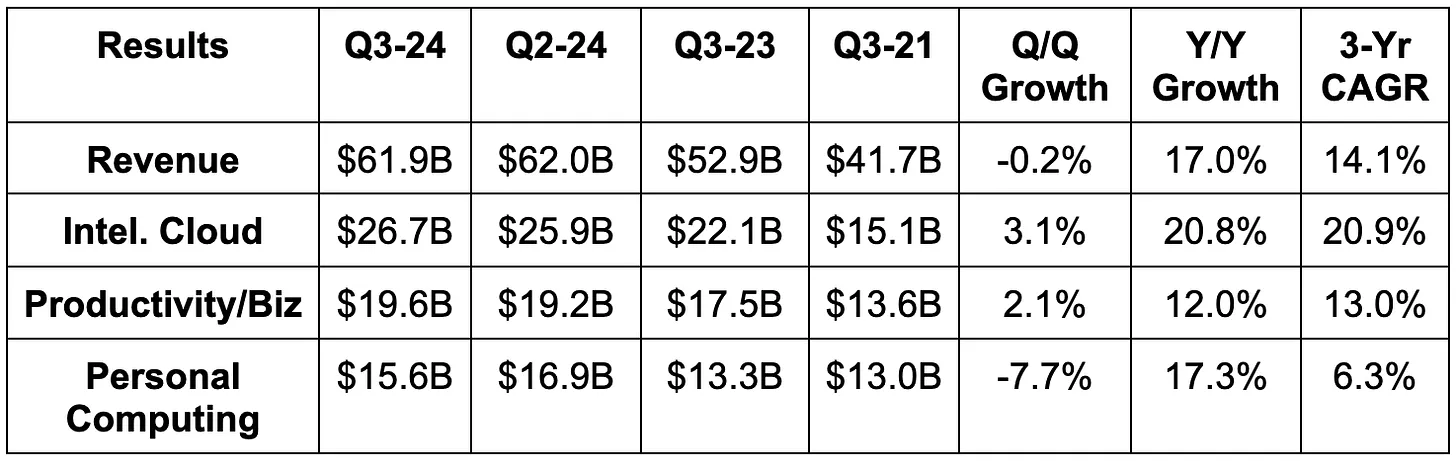

- 收入超出预期 1.6%,超出指引目标 2.3%。 其 3 年收入年复合增长率为 14.1%,而上一季度为 12.9%,前两个季度为 14.9%。

- 所有三个收入部分均超出预期。

- 比 Azure 外汇中性 (FXN) 增长预期高出 250 个基点,比指引目标高出 300 个基点。 很强的表现。

- 商业预订量同比增长 29%,而上一季度为 17%,前一季度为 14%。 这比预期的要好得多。 其原因是Azure的合同规模更大、时间更长。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

盈利能力和利润率

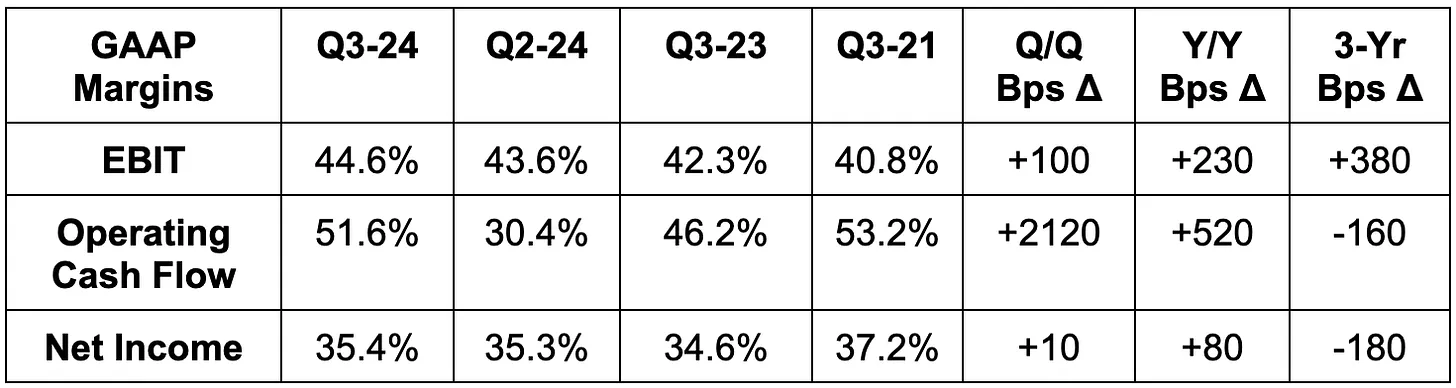

- 息税前利润比预期高出 4.9%,比息税前利润指引高出 6.4%。

- 动视暴雪公司的息税前利润率减少了 200 个基点。 运营支出同比增长 10%,不包括动视并购在内同比增长 1%。

- 智能云息税前利润率为 46.8%,而去年同期为 42.9%。 智能云毛利率为 72%,季度和年度同比分别为 72% 和 72%。 这一数字略有下降(四舍五入的误差),但如果不包括对某些基础设施使用寿命的估算变化,则略有上升。

- 生产率和业务息税前利润率为 51.8%,而去年同期为 49.3%。

- 比公认会计准则每股收益预期的2.83美元高出0.10美元。

- 动视暴雪公司的每股收益减少了 0.04 美元。

- 每股收益同比增长 20%。

- FCF 年同比增长 18%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

资产负债表

- 800 亿美元现金及等价物。

- 债务总额达 625 亿美元。

- 股息同比增长 10.1%。

- 摊薄后股价同比略有上升。

指引与估值

下一季度

- 收入指引偏离约 1%。 这似乎完全与 7 亿美元的季度同比外汇逆差增量有关。 如果没有这一不利因素,收入会略有增长。

- Azure 将保持30%-31%FXN 的增长率。 尽管该公司目前正在应对一些基础设施能力方面的限制。

- 预计商业预订将保持稳健增长。

- 资本支出将在季度/季度之间再次大幅增长,以支持基础设施投资。 就像 Alphabet 和 Meta 一样,微软也在积极进取。 本季度资本支出同比增长 80%,达到 140 亿美元。

- 云计算毛利率将同比下降 200 个基点,如果不考虑延长部分基础设施使用寿命带来的不利影响,毛利率将略有下降。

- 息税前利润(EBIT)比预期高出 1.1%,微软将年度息税前利润率增长指引从 150 个基点提高到 200 个基点。

对于 2025 年,它提供了一些初步指引。 该公司认为今年的收入和息税前盈利(EBIT)将增长 10%以上,从而使这两个数字保持 14% 的年同比增长预期。 相反,由于支持基础设施的投资和折旧成本上升,息税前利润率也将同比收缩 100 个基点。 从技术上讲,这比预期的要差 100 个基点,但 2024 年的息税前利润率将好于目前的预期,因此真正的差距要小一些。

电话会及发布会亮点

GenAI:

在云计算和软件领域,微软在 GenAI 货币化方面采取了最积极的方法。 随着 GenAI 的 Copilot 产品取得显著进展,它已将 Azure 的整体收入增长提高了整整 7 个百分点。 Copilot 本质上是微软的 GenAI 助手,可用于 GitHub(软件开发)、Azure、Office 365 等产品,以及微软所做的其他一切。 Copilot 甚至被用于专用销售和客户资源管理 (CRM) 自动化。 总体而言,目前《财富》500 强企业中有 60% 都在使用它。

Copilot 也是为客户创建更多本地定制助手的基础。 Copilot Studio 本质上是其新的游乐场,供客户整合自己的数据以创建更相关的助手。 Studio在较小的基数上实现了 175% 的季度同比增长。

Azure:

Azure Arc 是其在多云环境中访问应用程序和数据的平台。 对于 Dick’s Sporting Goods 这样的客户来说,这是消除云迁移摩擦的关键工具,因为大多数公司都不想使用单一的公共云。 他们希望使用多台设备,这样就更方便了。 所以呢? Azure 的迁移频率正在加快,这部分归功于 Arc。 总之,Arc 的客户数量同比增长了 100%,达到 33,000 家。

令人印象深刻的是,《财富》500 强企业中有 65% 已经使用了 Azure AI,而每位客户在这里的花费也在不断增加。 这些 Azure AI 客户对其数据和分析工具的使用率也达到了 50%。 迄今为止,这里最受欢迎的交叉销售产品包括 Cosmos Database (DB),它是微软全面管理的多模型数据库服务。 这里的多模式是指多种查询结构。 其下一代数据分析框架(Fabric)是另一个广受欢迎的例子。 关键在于,Azure AI 正在直接创建更好的增量用例,使其他产品对客户更有吸引力。 这也是为什么在需求和云优化环境保持稳定的情况下,Azure 的季度增长速度再次加快。 大宗交易(部分原因是这种日益强大的交叉销售杠杆)正在促进加速……市场份额的增加也是如此。 推动 Azure 增长的不仅仅是人工智能,人工智能正在提高对所有 Azure 云服务的需求。

- Azure 的 1000 万美元交易额同比增长了一倍多。

- Azure 正在加速获得数十亿美元的合同。

- 云使用优化仍在进行,但大部分优化浪潮已经过去。

GitHub:

GitHub 为微软带来了巨大的收益。 90% 的财富 100 强企业都是我们的客户。 GitHub Copilot(自动编码)的订阅量按季度增长了 35%,整体收入再次加速,按年增长了 45%。 AT&T 等 Copilot 用户正在加速使用这款助手,因为 Copilot 可以 “弯曲生产力曲线”。 从编码专家到傻瓜,其广泛的源代码工具集使开发人员能够以更加自动化和可管理的方式创建功能强大的软件包。 现在,对于简单的代码创建,用户只需告诉 Copilot 他们想要编写的内容即可。

生产力与业务流程(Microsoft Teams、Dynamic、LinkedIn 和 365 等)

微软正在推出新版本的 Teams,与旧版本相比,速度提高了 2 倍,内存占用却减少了 50%。 该工具的使用率继续保持年增长率。 Teams首次突破 100 万个房间。

Office 商业产品和云服务年增长率为 13%,得益于 365 商业产品年增长率为 15%(消费者产品为 4%)。 由于客户继续向云迁移,办公商用产品的收入同比下降了 20%。

- LinkedIn 年同比增长 10%。 这是 LinkedIn 招聘市场份额连续第 7 个季度增长。 目前,疲软的就业市场削弱了这一进展的积极影响。

- Dynamics 产品和云服务收入同比增长 19%。

- Office 消费者套件的用户达到 8080 万,而去年同期为 7080 万。

- 必应目前拥有 1.4 亿日活跃用户(DAUs);该团队表示,他们在本季度占据了更多的搜索份额。

个人电脑(PC):

- 个人电脑的需求环境好于预期。

- 动视是 Xbox 收入年同比增长 61% 的源泉。 游戏业务有机增长率为 0%。 不过,由于《使命召唤》表现出色,该游戏部门的业绩还是超出了预期。

观点

与谷歌一样,微软在持续执行和无戏剧性的利润复合方面也是首屈一指的。 与谷歌和 Meta 一样,为支持 GenAI 基础设施,资本支出将继续飙升。 尽管如此,利润率保持强劲,股东回报不断增长,而且这家公司不断地执行……一个季度接着一个季度。 又是一份精彩的财报。 我说的足够详细了。