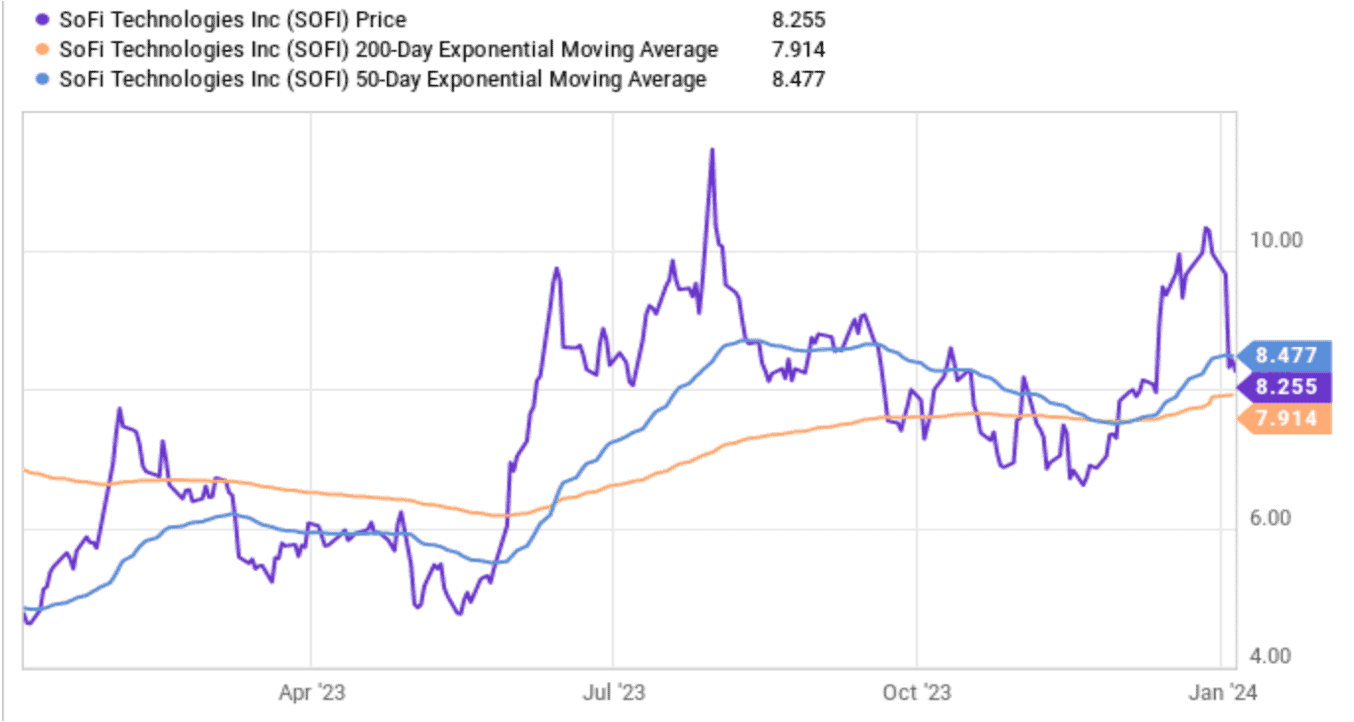

SoFi Technologies (SOFI))–降级–2024 年 1 月 5 日

Keefe, Bruyette & Woods(精品研究公司)在上周下调了 SoFi 的评级。 它将该公司的目标价格从 7.50 美元下调至 6.50 美元。 这有几个原因。 首先是其近期积极的股票走势导致更多的股票下行风险。 这是无关紧要的,我不想通过进一步的解释来证实这种说法。 其他因素才是我们需要关注的。

该公司认为,增量贷款的公允价值可能会降低。 这是因为利率下降导致 SoFi 的年利率(APR)降低。 这完全忽视了公允价值计量的多个方面。 它因较低的APR对SoFi进行惩罚,但没有因较低的资本成本和出色的损失率而奖励未来的公允价值。 这三者都是计算公允价值的变量。

让我们来剖析一下年利率和资本成本这两块。 SoFi 拥有独特的金融科技优势(得益于特许经营权),能够利用低成本存款进行贷款。 这意味着与依赖仓库信贷的企业相比,资本成本更低。 SoFi在APR /加权票面利率方面也享有显著的定价能力。 为什么呢? 因为它有过剩的信贷需求和超级优质借款人。 它拒绝了75%的申请人,并且由于迎合最富裕的借款人,它享有更高的需求弹性。 极高的选择性也有帮助。 这就是为什么在整个 2022-2023 年期间,其加权平均票面利率的上升速度要快于基准利率。 这也是为什么在本轮周期的鸽派时期,其加权平均票面利率的下降速度可能会慢于利率的下降速度。 因此…它就拥有了结构上的资本成本优势和结构上的加权利率优势。 这使它处于一个理想的位置,再加上极低的损失率,它可以在未来保持甚至增加贷款的公允价值。

还有一个关键点需要说明。 贷款的公允价值也是基于未来还款的贴现现金流的现值。 随着利率下降,贴现的强度也会降低。 这直接提升了公平价值,以提供更多的维护支持。

分析师还认为,2024 年贷款增长下降也是一个风险。 我同意贷款增长将放缓,但不会像这家公司在收入预测中暗示的那样。 为什么呢? 较低的利率和宽松的货币政策意味着信贷息差收窄、流动性改善和资本市场需求增加。 在整个 2022 年和 2023 年,SoFi 凭借其出色的信贷表现,以令人信服的销售利润率找到了资本市场的买家;在 2024 年,它应该会找到更多的需求。 这意味着将有更多的销售利润,资产负债表也将有更大的灵活性,可以在不接近最低资本比率的情况下加快发放贷款。 这也意味着对冲基金等资本市场参与者需要降低利润门槛。 这甚至有可能促进其本已强劲的销售趋势。

另外,个人贷款需求确实会随着利率下降而减少。 这是百分之百准确的。 这些信贷中的大部分是将浮动信贷再融资为固定利率信贷。 随着利率的下降,这样做的动力不大。 不过,领导层对未来几年收入复合增长率达到20%-25%的预期已经完全实现。 此外,这也正是 SoFi 作为一站式服务如此引人注目的原因。 虽然利率下降打击了个人贷款需求,但却促进了学生贷款和住房贷款需求。 有人会说,学生贷款不如个人贷款有吸引力,因为票面利率较低。 但这种信贷的损失率要低得多。 考虑到 SoFi 在这方面的份额市场领先,而且其品牌在许多人心目中仍与学生贷款联系在一起,因此它的客户获取成本也较低。 在房屋贷款方面,该公司的技术堆栈和服务水平已经达到了很好的水平,正好赶上了周期的有趣的部分。 它还拥有庞大的客户群,可以交叉销售这些产品,而在上一轮降息周期中,它并没有这样的客户群。

接下来,该公司引用了 SoFi 的溢价账面价值倍数。 他们没有错,但账面价值并不是这家公司的最佳倍数。 这不仅仅是一家银行。 它是一家银行、一家金融健康公司和一家金融 API 供应商。 正如我之前所说,由于缺乏公认会计原则下的净收入,我们过去不得不使用息税折旧摊销前利润(EBITDA)。 所以, 按照美国通用会计准则(GAAP)计算的净收入即将生效。 即使它的增长速度比我想象的要慢一些,该公司的远期 PEG 也稳固地低于 1 倍。 这并不昂贵。

分析师指出了 SoFi 在实现盈利道路上面临的风险。 考虑到该团队的完美记录–承诺不足,交付有余,这将标志着与当前趋势的彻底决裂。 在 12 月 4 日的股东问答中,该团队没有透露第四季度业绩指引或 2024 年利润指引的风险。 这是该财年季度的 70% 左右。

最后,分析师对 2024 年收入的预期比共识低了整整 9%。 现在,SoFi 已经走过了近 3 年的历程,有效地设定了业绩期望值,并将其轻松超越。 我不认为随着宏观背景变得更容易,这种趋势会突然停止,这种想法是不现实的。 这就好比期待迈克-特劳特(Mike Trout)只在对付大联盟投手时表现出色,而在对付小联盟投手时突然变得糟糕。 不过,让我们先来谈谈这个想法。

假设 2023 年贷款业务在总收入中的占比保持在 68% 左右,全年该业务收入为 14.1 亿美元。 然后,悲观地假设 2024 年的贷款增长率为 0%,尽管政策更加宽松,住房贷款不断增加,而且明年的贷款额有望增长。 要达到该公司 2024 年 23 亿美元的收入预期,其他两个部门的收入需要增长到 8.9 亿美元。 假设公司未能实现在 2024 年将技术平台加速到中速增长的目标,只实现了 10%的增长。 这意味着 2024 年的技术平台收入约为 4.05 亿美元。 这意味着金融服务业需要为 2024 年的业绩贡献 4.85 亿美元。 这表明,由于这些产品的宏观背景变得无比宽松,收入增长率从 188% 降至 62%。 同样,这也假定了其他两个部分会让人失望,而这并不是我所期望的。 是的……我选择超出预期。

牛市显然存在风险。 在我看来,利率下降带来的股票波动和公允价值风险并不是紧迫的风险。 随着利率上升,公允价值更加脆弱,但 SoFi 的票面利率需求弹性阻止了这种风险的发生。 我预计第四季度的业绩会很好,2024 年的指导目标也会很乐观。 不过,我可能也是错的。

来源:YCharts来源:YCharts