Celsius Holdings (CELH) – StockMarketNerd的2023年三季度财报回顾

Celsius 销售功能饮料。

需求

该公司的收入超出预期9.5%。 该公司3年营收复合年增长率为119%,而前两个季度的环比增长率为121%和110%。

UCAN = 北美

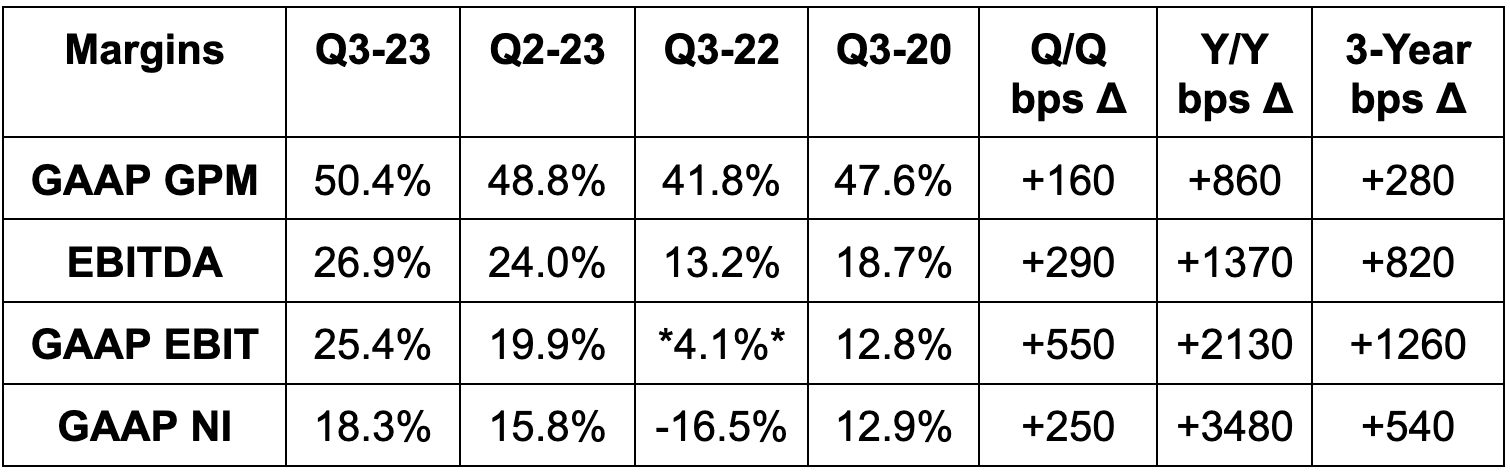

利润

- 比EBITDA预期高出61%;比GAAP EBIT 预期高出65%。

- 比GAAP毛利率(GPM)预期高出430个基点。

- 比预期的0.51美元GAAP EPS高出0.38美元。

指引

该公司没有给出正式的指引。 在电话会议上,领导层确实告诉我们,第四季度的合作伙伴(百事可乐)可能比平时更保守一些。 这是由于本季度主要分销合作伙伴的库存增加。 电话会还表示,这种模式可能只是典型的第四季度季节性现象。 我们以后会看到这是否准确。

资产负债表

- 现金及等价物7.6亿美元。

- 没有负债。

- 股价同比上涨1.6%。

电话会议及致投资者信要点

国内需求

Celsius的表现继续遥遥领先同类产品。 它现在在亚马逊上以21.4%的市场份额排名第一,而一个季度前为18.5%。 就销售额和销量增长而言,它是美国多渠道销售中(包括超市、便利店等)增长最快的品牌。 总体而言,它拥有美国市场10.5%的份额,而去年同期为4.4%。 其过去12个月的增长为144%,而该类别的年增长率为28%。 要想知道市场份额的去向,不妨看看最成熟的南佛罗里达市场。 在那里,该公司的市场份额为24.1%,而去年同期为17.7%。 公司预计其他市场最终也将接近这一水平。

所有渠道的增长都具有广泛的基础。 俱乐部收入同比增长83%,亚马逊销售额同比增长42%,并首次在Instacart上占据了最高份额。

- 其他渠道,如食品服务、大学、医院和所有其他渠道也继续快速增长。 该品牌目前在2000家Jersey Mike门店有售,未来几个季度将在3000家Dunkin Donuts门店有售。

- 你猜对了,便利店的收入也在快速增长。 它同比增长96%,标志着相对于2022年第三季度的73%同比增长大幅加速。

百事可乐的合作关系显然很有魅力。 Celsius获得了世界级的制造和分销支持,百事则获得了该领域最具吸引力的品牌的一部分。

国际需求

Celsius正准备在加拿大各地全面推出。 它已经涉足了一些国际市场,但直到现在才真正付出了分销或推广的努力。 2024年,它将进入“几个新的国家”。 这些国家可能是加拿大、西欧和/或墨西哥。

国际收入同比增长58%,显示出复苏迹象。 这要归功于Celsius在进军这些市场之前品牌知名度的提升。

运动饮料

Celsius刚刚发布了 “Celsius Essentials” 这是一种含有咖啡因、必需氨基酸等的运动饮料。 这个市场规模接近300亿美元,如果能在这里取得进展,将成为该市场增长的另一个欢迎因素。

利润

毛利润的大幅增长得益于包装和原材料成本的降低、浪费的减少以及运费的降低。 减少宣传力度也有帮助。 其他利润线的快速扩张得益于几个独特的项目。 销售和营销杠杆率受益于传统分销商终止费用的减少。 去年,它在与百事可乐(Pepsi)合作时产生了这些费用。 其结果是,销售和营销占收入的百分比从同比23%降至19.1%。 一般和行政部门费用受益于本季度缺乏法律和解费用。 不计此项费用,成本部分占收入的比例为6.0%,同比为14.6%。 无论如何,这都是令人印象深刻的杠杆率。

StockMarket Nerd的看法

这确实是一个出色的季度表现。 下一个苹果可能不会再制造手机。 下一个亚马逊可能不会是物流巨头。 下一个怪物饮料可能不是能量饮料公司… 但Celsius却可能依然如故。

如果你想查看完整的财报,请在这里查看SEC文件。