多邻国 (DUOL) – StockMarketNerd的2023年第三季度财报回顾

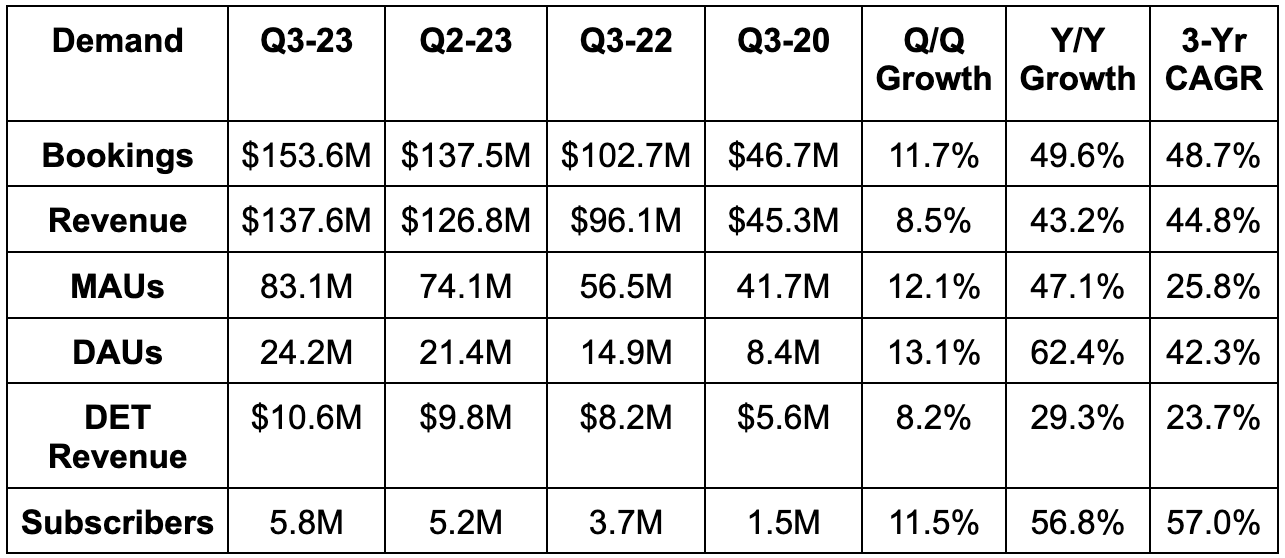

需求

- Beat bookings estimates by 11.3% & beat bookings guidance by 11.3%.

- 订阅收入同比增长47%。

- 广告收入同比增长10%。

- 多邻国英语测试(DET)收入同比增长30%。

- 其他收入(应用内购买)同比增长86%。

- Beat revenue estimates by 4.2% & beat revenue guidance by 5.0%.

- 3年营收复合年增长率(CAGR)为44.8%,而前两个季度为46.9%和60.3%。

MAU = 月活用户; DAU = 日活用户

盈利能力

- 超出EBITDA预期20%,超出EBITDA指引27.1%。

- GAAP EPS比预期的负0.12美元高出0.19美元。 由于利息收入,GAAP EPS首次为正。 但这是一个原始的、没有债务的资产负债表和强劲的现金流情况下的奢侈品。

- 它还超过了GAAP EBIT亏损预期的50%以上。

GPM =毛利率;FCF =自由现金流;Bps =基点;1个基点= 0.01%

指引

多邻国大幅上调了全年业绩指引。 这不仅是由第三季度的优异表现推动的,也是对第四季度优异表现的预期。 具体地说,对于第四季度:

- 预订预期比之前指引提升6.9%。

- 收入预期比之前指引提升3.6%。

- EBITDA预期比之前指引提升33.0%。

资产负债表

- 7亿美元现金及等价物。 这大约是其市值的8%。

- 没有负债。

股份数量同比增长5%。 这受到IPO相关奖励的严重影响,必定会放缓。 幸运的是,公司已经连续多次向投资者表示每年都会有2%的股份稀释,因此完全有望达成这一目标。 而它实际上将股份稀释指引降低到了1.5%。 这是个好消息。

电话会议及致投资者信要点

学习型应用软件:

多邻国正在从一个语言学习应用程序发展为一个通用的学习应用程序。 虽然目前多邻国的营收还不到整个目标市场的1%,但它的雄心远不止于语言学习。

它已经推出了多邻国文学ABC课程,多邻国数学课程,还刚刚推出了音乐课程。 重要的是,所有这些新课程都将被整合到我们都熟悉和喜爱的中央多邻国应用程序中。 该公司认为,这种整合将带来更大的用户价值、更快的规模增长、更好的用户粘性和更大的成功。 这将使该公司能够更快地从核心语言课程中汲取洞察力。

分割测试系统:

分割测试是指在用户体验中测试一个变量,有两个选项,看看哪个更好。 它可以像将按钮设置为绿色或橙色一样简单,以观察哪个更有利于参与度。

多邻国持续创造着几乎全方位的有机增长,并且继续在各个方面都表现出色。 但是,如果外部营销不是推动这种巨大的成功的原因,那什么是呢? 那就是对产品迭代和完美的执着。 这家公司是一台分割测试系统,因为它不断测试用户体验(UX)的各个部分,以直接观察哪些有效,哪些无效。 这将带来更吸引人的产品,更多的口碑增长以及更少的对付费用户获取的依赖。 凭借其在语言学习领域无与伦比的数据集,这是它可以继续利用的优势。 它屡获殊荣、病毒式传播和幽默的社交媒体形象当然也有帮助。

当它更少地向市场营销倾斜时,通过大量分割测试进行的推广活动的迭代也会产生奇迹。 例如,今年该公司的返校活动相比去年同期用户增长了50%,而成本保持不变。 这不是拼写错误。 分割测试完善了他们所做的一切,并推动了不可思议的改进。 猜测什么会有效是一种方法,而更好的做法是观察实际情况。 多邻国会不断观察并做出应对。

多邻国Max:

多邻国新推出的付费订阅服务多邻国Max正在慢慢向用户推出。 该公司正观察到其旨在区别于其他付费层次的人工智能(AI)功能的使用量增加。

利润:

多邻国将本季度与上年同期相比新增的一些研发成本进行了财务资本化处理,这些成本与新应用和订阅有关。 如果没有这一举措的帮助,EBITDA利润率同比只会增长1200个基点。

毛利率得益于第三方支付处理费用的降低和多邻国英语测试定价的上涨。 广告需求疲软对该季度毛利率构成不利影响。 在运营费用方面,公司在GAAP和非GAAP方面都享有显著的杠杆效应。

在2,600万美元的股权薪酬中,约700万美元来自Pre-IPO的创始人奖励。 这些股票被视为股票补偿薪酬,即使该补偿所需的股价目标从未实现。 这一事实是我更喜欢跟踪股票数量增长而非股票薪酬的另一个原因。

每用户收入:

每用户收入同比下降约8%。 这主要是由于在产品价格较低的国家的用户获取情况好于预期,以及外汇不利因素。 这也与去年实施的地区价格变动有关。 该公司在各个国家都有一个固定的产品价格。 它改变了定价结构,以反映每个国家的GDP。 它将在下一季度完成这一定价调整,并预计在2024年恢复每用户收入增长。 它还将“尝试随着时间的推移提高价格”。

如果你想查看完整的财报,请在这里查看SEC文件。