信用收入 – Visa;美国运通;Capital One – 2024 年 1 月 27 日

Visa (V)

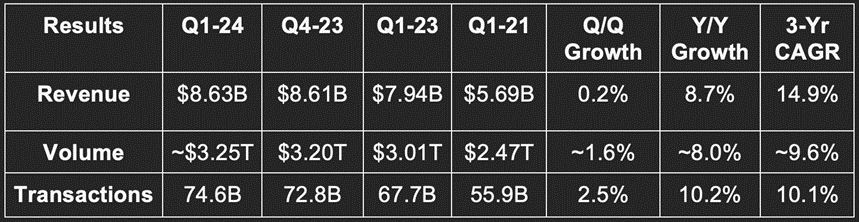

主要指标

- 收入超出预期 1%。

- Beat earnings before interest & tax (EBIT or AKA operating income) estimates by 1.1%.

- 3 年收入复合年增长率(CAGR)为 14.9%,而上一季度为 19.1%,两个季度前为 18.8%。

- 每股美国通用会计准则 (GAAP) 盈利 (EPS) 为 2.31 美元,超出预期 0.08 美元。

非美国通用会计准则每股收益(不包括诉讼准备金、按市价计值的股票投资波动和收购的无形资产摊销)同比增长 11%。 非美国通用会计准则(Non-GAAP)净收入同比增长 8%,回购是每股收益增长较快的原因。 这些项目也是 GAAP 运营支出(OpEx)年同比下降 6%,而非 GAAP 运营支出年同比上升 7%的原因。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Bps = 基点;1 个基点 = 0.01%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

资产负债表:

- 现金及等价物总额约为 214 亿美元。

- 债务总额为 207 亿美元。

- 回购金额为 35.8 亿美元,而去年同期为 31.2 亿美元。

- 份额数同比下降 2.7%。

- 本季度股利支付额同比增长 12.2%。

业绩指引:

Q2:

- 收入年增长率为 “中高个位数”,大致达到了预期的 8.6%。

- 非美国通用会计准则(Non-GAAP)每股收益的 “十几分之一 “增长超过了预期的 14.2%。

2024:

- “较低的两位数年营收增长率”超过了预期的 10.1%。 很强的表现。

- 非美国通用会计准则下每股收益的 “较低的十几美元增长 “大致达到了预期的 13.2%。 依然强健。

- 这重申了以前的指引意见,即假定不会出现衰退。 分析师显然预期会有小幅下调。

本季度至今,美国国内的消费者支出年同比增长率从 5%降至 4%。 这并不是因为消费者疲软,而是因为 “恶劣的天气条件”。

未来 12 个月的息税前盈利(EBIT)和每股收益(EPS)分别为 22 倍和 27 倍。 预计今年息税前盈利(EBIT)将增长 16.0%,每股收益(EPS)将增长 18.2%。

电话会和发布会亮点:

进入 2024 年的消费者与季度业绩背景:

Visa 2024 财年 “开局良好”。 该公司上一季度告诉我们,本季度至今,美国的销量年增长率已从 6% 降至 5%。 增速放缓 “主要是由于周末和工作日的组合不太有利”,而不是消费者更加脆弱。 这就是整个季度的最终结果。 借记卡支出的增长率从 7% 具体放缓至 5%,而贷记卡支出的年增长率保持在 6%。 6% 的信贷增长实际上是季度内的加速;该团队在上次电话会议上告诉我们,本季度至今的信贷增长已放缓至 5%。 10 月份最平静,11 月份最繁忙,12 月份大致介于前两个月份之间。

与上一季度相比,国际业务的年同比增长率保持稳定,为 12%。 根据首席执行官 Ryan Mclnerney 的说法,消费支出 “仍然具有弹性”。 能从一个代表着数万亿季度交易量的银行卡网络听到这个消息真是太好了。

支付地点同比增长 17%。 值得注意的是,巴西的 Caixi 公司拥有 10,000 个彩票销售点,提供账单支付和付款凭证等服务。 本季度,Lowe’s 还增加了“轻触支付”功能。 全球各地的续约客户和新客户亮点颇多。 其中最引人注目的胜利是将 Visa 的忠诚度计划服务加入到美国银行的产品套件中。 增值服务仍然是关键的增长杠杆。 另一个亮点是 Visa Direct 与 Meta 的最新合作。 Visa Direct 是其点对点汇款产品,与 Venmo、Zelle 和 Cash App 竞争。

- 跨境业务同比增长 16%,表现突出。 该公司与西联汇款签署了一项新协议,以加快在这里的发展。

- 服务收入同比增长 11%。

- 数据处理收入同比增长 14%。

“所有细分市场的消费者支出都保持稳定。我们的数据并未表明消费者的行为发生了任何有意义的变化”。- 首席财务官Christopher Suh

假日季节:

美国的节假日消费同比增长约 5%。 消费者零售支出同比增长稳定,但在 “黑色星期五 “和 “网络星期一 “期间增长加快。

并购:

Visa 计划收购 Prosa,进一步拓展墨西哥支付处理业务。 它还完成了上述 Pismo 并购案。 Pismo 是一个云原生发行机和多核银行平台。 它的竞争对手包括 SoFi 的 Galileo/Technisys 等公司。 有了 Pismo,Visa 将提供云原生处理 API,并支持更多新兴支付方式。

观点

关于全球消费者的乐观评论让我的脸上露出了微妙的笑容。 相比社交媒体上匿名账户的随机数据点,我更相信代表美国大部分 GDP 的可靠数据。 让他们自说自话,争吵不休。 Visa 认为消费者的恢复力仍在持续;Visa 对消费者健康状况的把握远胜于你我。 这是一个优秀的季度。

美国运通 (AXP)

主要指标

该公司的收入低于预期约 0.9%。 它达到了美国通用会计准则 EBT(不是 EBIT)的预期值,也达到了美国通用会计准则 EPS 的预期值。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

业绩指引:

2024 年的年度收入指导比预期高出 1%。 2024 年全年每股收益指引值为 2.90 美元,比预期高出 0.58 美元或 4.7%。 这一点,再加上 Visa 稳健的指导,对于目前全球最大的消费信贷公司来说,无疑是个好消息。 这句话也是个好消息:

“展望未来,我们预计拖欠率和注销率仍将保持强劲势头,2024 年将略有上升”。- 首席执行官Stephen Squeri

信用健康与资产负债表:

值得注意的是,其净注销率为 2.0%,而季度注销率为 1.8%,年度注销率为 1.2%,因为其信贷表现(与其他公司一样)继续趋于正常。 令人鼓舞的是,这一表现仍然与大流行前的水平保持一致,当时的水平徘徊在1.8%-2.2%左右。 正如上文所引述的那样,预计今后不会再出现逐步急剧恶化的情况。

此外,其 30 天以上的逾期信贷率为 1.3%,与 2019 年的 1.4%-1.6%相比仍有优势。 它的信用没有像我们看到的 Discover 和 Capital One 等信用质量较低的发起机构那样,恶化到超过大流行前的水平。 这些指标(信贷准备金按年和按季分别略增 4 亿美元和 2.1 亿美元)提供了证据。

在我的选股覆盖范围中,美国运通是信用质量最高的公司。 与 Capital One 或 Discover 相比,它的平均借款人质量更接近于全球范围的 SoFi。 Visa 处于中间位置(但不承担信贷风险)。

- 现金及等价物 490 亿美元。

- 债务总额为 490 亿美元(10 亿美元为流动债务)。

- 股息同比增长 15.4%。

总股本同比下降 2.7%。

第一资本 (COF)

尽管 Capital One 的业绩并不糟糕(收入小幅增长,利润全面不及预期),但其信用指标的恶化却引人注目。 其 30 天以上的拖欠率上升至 3.99%,而季度和年度分别为 3.71%和 3.21%。 与美国运通不同的是,3.99% 高于大流行前几个季度的峰值 3.84%。 虽然没有明显恶化,但已经恶化了。 净扣款率也上升至 3.21%,而季度和年度分别为 2.56%和 1.86%。 这才是令人担忧的问题所在,因为在大流行之前的几个季度里,它的最高增长率为 2.67%。 其信贷损失准备金也占贷款的 4.77%,而季度和年度分别为 4.75%和 4.24%。 小幅的连续上升是一线希望,因为它表明未来信贷表现预期不会突然和逐步恶化。 备抵津贴是这方面的先行指标。 拖欠率更像是一个实时指标,而冲销率更像是一个跟踪指标。

“根据我们自 8 月份以来所看到的拖欠率的稳定性,并根据我们目前的拖欠库存和流动率推断,我们认为目前的冲销率正在趋于稳定,并将稳定在比 2019 年水平高出约 15%的水平上”。- 首席财务官Richard Fairbank

当宏观变得更加脆弱时,就像 2023 年那样,最贫穷的消费者总是最不受约束的。 这就是平均消费信贷质量较低的信用卡发卡机构的现实情况。 情况恶化完全在意料之中。 恶化的速度比我个人希望的要快一些。 相反,对稳定的预期也比我希望的要来得好和早。 总而言之……高端消费者的表现依然不错,而中低端消费者则显得有些脆弱。