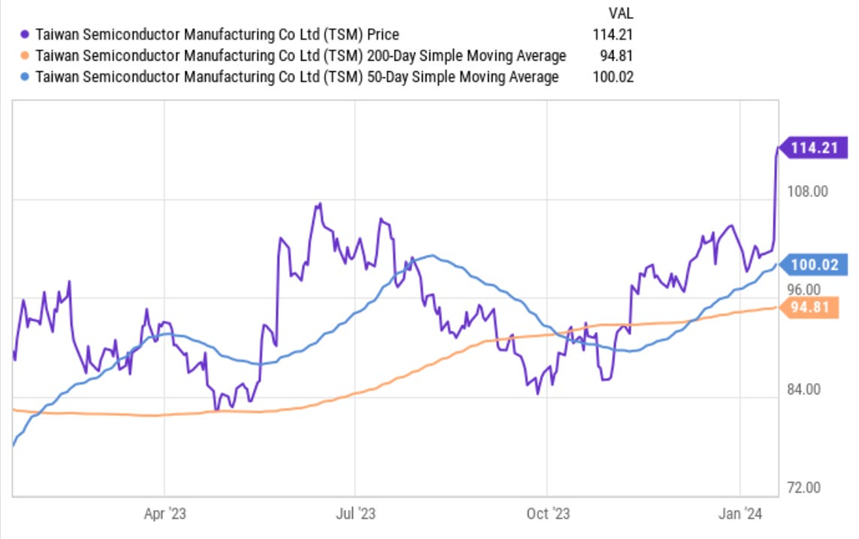

台積電 (TSM) – 財報回顧 – 2024 年 1 月 20 日

台積電為 Nvidia 和高通等其他公司製造晶片組。 它的晶元製造工廠成本高昂,工藝複雜。 它們被簡稱為 「晶圓廠」。

你需要了解的定義:

- Fab 指工廠

- 納米(NM)描述的是晶元技術。 小型NM更先進,因為它使用的晶體管更小。 其最新的 3 NM 技術還包括升級的晶體管技術,以提高性能。 這意味著 TSM 可以在單個晶片上增加更多晶體管,同時使這些晶片更節能、更具成本效益。

- “先進技術” 收入 = 來自 3 奈米、5 奈米和 7 奈米技術的收入。

- 晶圓是指用於製造晶片和完成所需任務的原材料(如矽)。

主要指標

- TSM 的收入比預期高出 0.3%,比中期指引高出 2.2%。 其 3 年收入複合年增長率(CAGR)為 15.7%,而上一季度為 12.3%,兩個季度前為 14.7%。

- 符合公認會計原則毛利率(GPM)預期,並超出其 52.5% 的GAAP GPM指引 50 個基點。 (bps = 基點;1 bps = 0.01%)

- 比41%的GAAP EBIT預期超出了60個基點,超出指引目標80個基點。

- 比1.39 美元的 GAAP 每股收益 (EPS) 預期超出了 0.05 美元。 其未來 12 個月的收益約為 18 倍。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

ROE = 股本回報率

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

業績指引

下一季度

- 收入超出預期 0.9%。

- 比39.4%的GAAP EBIT獲利率預期高出160個基點。

- 超出 51.3% 的 GAAP GPM 預期 170 個基點。

- 下一季度的股息年增長率約為17%,並將繼續增長。

2024:

- 該公司還預計全年資本支出為 300 億美元,而 2023 年為 304 億美元。

- 指引收入年增長率為 20%,與一致預期的年增長率 21.3%相比,這一數位非常理想。

資產負債表

- 543 億美元的現金、等價物和有價證券。

- 300 億美元的應付債券。

- 庫存同比增長13.6%。 不過,由於 3NM 需求強勁,庫存天數同比減少了 11 天。

- 2023 年與 2022 年相比,股息年同比增長 2.3%。

- 應收賬款同比減少 4 天,降至 31 天。

電話會及發佈會亮點

需求與宏觀背景

3NM 技術的強勁增長是本季度需求超預期的主要原因。 該團隊認為,這是 「行業艱難的一年」。 宏觀經濟疲軟、高通膨和資本成本飆升都 「延長了全球半導體庫存調整週期」。 儘管如此,其在科技領域的領先地位仍使其業績表現優異,年同比增長率為-8.7%,而整体行业增长率为-13%。 此外,根據 2024 年指引,該公司認為未來幾個季度的增長將大幅恢復,因為其先進的技術 「已做好準備,抓住人工智慧和高性能計算的增長機會」。 其2024年收入增長的中期預測為20%,相比之下,其代工類別的整體行業增長率為10%,年增長率為20%。

現在,整個行業的庫存水平終於回到了 「更健康的水準」。 該公司相信,其 「業務已經觸底反彈」。 總之,領導層重申了 2022 年 1 月首次提出的 %-20% 年收入增長目標。

利潤:

全年毛利率下降(2023 年全年同比收縮 520 個基點)符合預期。 這是因為,3奈米工藝的產量逐漸增加到可以賺取利潤的階段還需要相當長的時間。 目前,它的毛利率仍會受到影響,同時在其總收入中的比重也會越來越大。

TSM 還將繼續大力投資研發,以 「擴大其技術領先地位」。 它總是在預期的需求機會到來之前進行投資,即使終端市場在幾個季度內疲軟,它也不會退縮。 該公司具有極為長遠的眼光,這在其工廠擴建需要數年才能完成的情況下是必要的。 儘管需求疲軟,它仍決定在 2023 年繼續擴產。 這導致 2023 年息稅前獲利率同比下降 690 個基點。

2024年,隨著需求的恢復,更好的產能利用率將有助於提高獲利率。 對 3 奈米技術的持續投資將使全年毛利率下降 300-400 個基點。 此外,它還在努力將一些 N5 產能轉換為 N3 產能,以支援多年的需求增長。 這意味著 2024 年的利潤壓力將再增加 100-200 個基點。 而這意味著此後的成本將降低。 從長遠來看,除匯率波動外,公司仍有信心實現53%以上的毛利率。

新的 3NM 技術和 N2:

台積電繼續對其 3NM 節點進行改進。 該公司的 N3E、N3X 和 N3P 晶片都在研發之中,並於本季度開始批量生產。 這些產品可為終端客戶提供更高的性能和不同的用例。 所有這些都是其預期 3NM 收入年增長率達到 200% 以上的關鍵因素。

就其最新的 2NM 節點而言,與 N3 相比,“消費者的興趣和參與度 ”要 “高得多”。 其 2NM 技術的第一代產品將於明年開始批量生產。 為了滿足高性能計算使用案例的需要,到2026年,它將提供一種帶有背面電源軌解決方案的晶片。 傳統上,電源是從晶元前端傳輸到晶體管的。 而通過將電源移到後端,能源效率和熱量管理都得到了改善。 TSM 一直在創新。

AI:

“2023年人工智慧相關需求的激增支持了我們已經堅定的信念,即在一個智慧互聯的世界中,對高能效計算的結構性需求將加速增長。 台積電是人工智慧應用的關鍵推動者。 無論採取哪種方法,人工智慧技術都在不斷發展,使用更複雜的人工智慧模型,因為訓練和推理所需的計算量在不斷增加。 “—— 台積電領導層

全球工廠足跡:

- 在日本,預計其 12-28 奈米技術工廠將於今年 2 月開業,並於 2024 年第四季度開始批量生產。

- 在亞利桑那州,該公司 「與美國政府就激勵措施和稅收減免支援保持密切聯繫」。 該公司與亞利桑那州勞工團體的合作取得了 「重大進展」,目前正在該州計劃中的第一座工廠安裝設備。 預計將於 2025 年初開始批量生產。

- 在德國,該公司繼續致力於在德累斯頓建立一家面向汽車和工業終端市場的新工廠。

在臺灣,它正在大幅擴大 3NM 的產能,以滿足需求。

Source: YCharts