投資者們,下面我將展示一個分歧。

一邊是美聯儲。 美聯儲預計將在在2024年三次下調聯邦基金利率(下調幅度通常為0.25個基點)。 這將使聯邦基金利率目標區間(目前為5.25%至5.50%)降低0.75個百分點*。

這三次 25 個基點的降息將使美國 2024 年底的聯邦基金利率介於 4.5% 和 4.75% 之間。

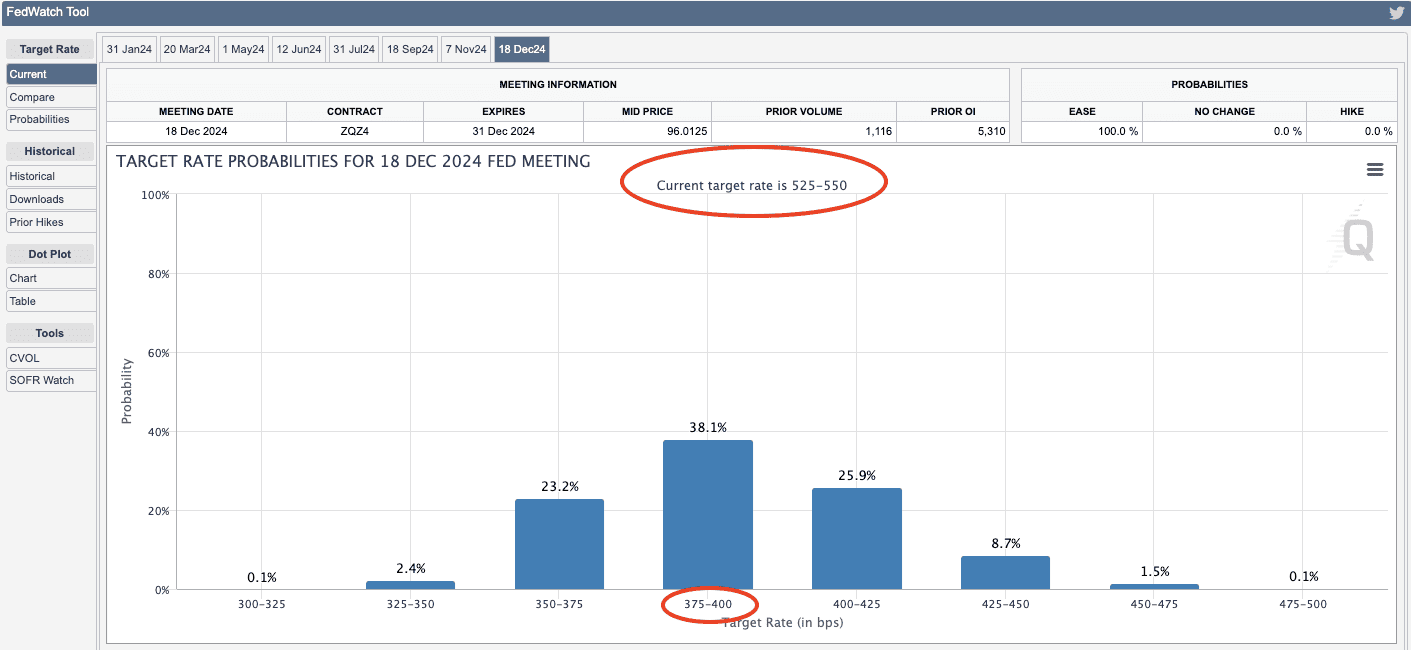

另一邊是資本市場,市場不相信美聯儲(這很諷刺,市場不相信美聯儲自己的行為)。 CME 的 FedWatch 工具從美聯儲基金期貨市場推算出利率預期,最大的柱狀圖條顯示美聯儲將在 2024 年 12 月 18 日的會議上將利率定為 3.75% 至 4%之間。

市場預期的削減幅度大約是美聯儲預期的兩倍。 華爾街銀行也有自己的預期,其中瑞銀目前最為鴿派,預期削減 275 個基點。

利率問題:

- 誰是對的?

- 利率對股市有何影響?

- 如果有影響的話,您應該怎麼做?

*對於那些剛剛瞭解美聯儲機制的人來說,聯邦基金利率是指參與美聯儲系統的銀行(包括所有國家特許銀行和一些符合要求並加入加入的州立銀行; 大約三分之一的美國銀行是該體系的一部分,而且這些銀行可能控制著大部分存款)為滿足最低準備金要求而向*對方*收取的隔夜貸款利率。 與許多其他中央銀行不同,美聯儲在技術上並不設定基準利率,它只是鼓勵銀行這樣做。 自從美聯儲開始為存款支付利息以來,這種做法變得更加容易,因為潛在貸款人至少會要求潛在借款人支付美聯儲的存款利率。

利率答案:

- 首先,經濟學是一門社會科學,當你看到許多聰明、見多識廣的人對一個話題的看法大相徑庭時,這就說明沒有人真正知道答案,至少是沒有定論。

- 但還是讓我們來盡量解讀一下,在解讀的過程中,關於利率的第三個問題可能會得到隱含的答案。

較高的利率會提高借貸成本,從而使經濟放緩;而較低的利率則會使貸款更容易負擔得起,從而加快經濟發展。 中央銀行主要關注這一點。

從數學上講,較高的利率會降低未來利潤的現值,從而降低公司的估值。 在貼現現金流模型中,每個預期未來利潤都被除以(1 + 貼現率)未來的年數。

| 貼現率本身就是一個估算值,其中包含機會成本(即政府債券的收益)和投資的獨特風險。 有趣的是,斯坦福大學胡佛研究所和美國國家經濟研究局的約翰-科克倫(John Cochrane)在 2011 年發表的文章中指出,貼現率預期的變化可能比未來現金流的變化更能導致股價差異。 舉個例子,特斯拉股價的變化不太可能是因為這位分析師預計特斯拉的收入將達到 2500 億美元,那位分析師認為收入將達到 1 萬億美元(特斯拉目前的實際收入僅接近 1000 億美元)。 科克倫說,股價變化更可能依賴的是對市場半共識結果實際發生概率的不同看法。 |

如果預測一家非常簡單的公司在10年內賺取單筆100美元的現金流,並假設貼現率為10%,那麼這家公司現在的價值為38.55美元。

如果將貼現率降至 6%,則價值 56.45 美元。

這就是 「實體經濟 」數學。

如果說實體經濟是熱狗——只是熱狗肉的部分,那麼股市就是熱狗外那個對實體經濟進行感知和預期的“麵包”。

肉很重要。 例如,2008-2009年金融大危機後,各國央行紛紛降息並將利率維持在低位,而股市(尤其是美國股市)在低利率時期大多表現良好。 正如預期的那樣,生物技術公司和早期成長型公司的主要現金流預計在未來很遠的地方(因此受高利率的懲罰最大),它們在 13 年多的時間里表現非常好,但在 2022 年,隨著美聯儲 11 次升息,它們遭到了重創。

美聯儲研究員:國債利率上調 1 個基點 = 股市下跌 3.5 個基點

此外,還有一些研究(有些研究的引證並不充分; 這個只有一個引文)也支援利率上升對股票不利: 波士頓聯邦儲備銀行的 Chris Cotton 發現 五年期國債利率每上升 1 個基點,股票價格就會下跌約 3.5 個基點。

因此,如果五年期利率從 4% 上升到 5%,股票價格將下跌 3.5%。

不過,麵包也很重要。

關於股票和利率的許多經驗證據顯示了相反的情況。

貝萊德:抱歉,加息後股市上漲

貝萊德發現,自 1995 年以來,標準普爾 500 指數在加息 50 個基點後的三個月內上漲了 3.2%。

這是不符合常理的。

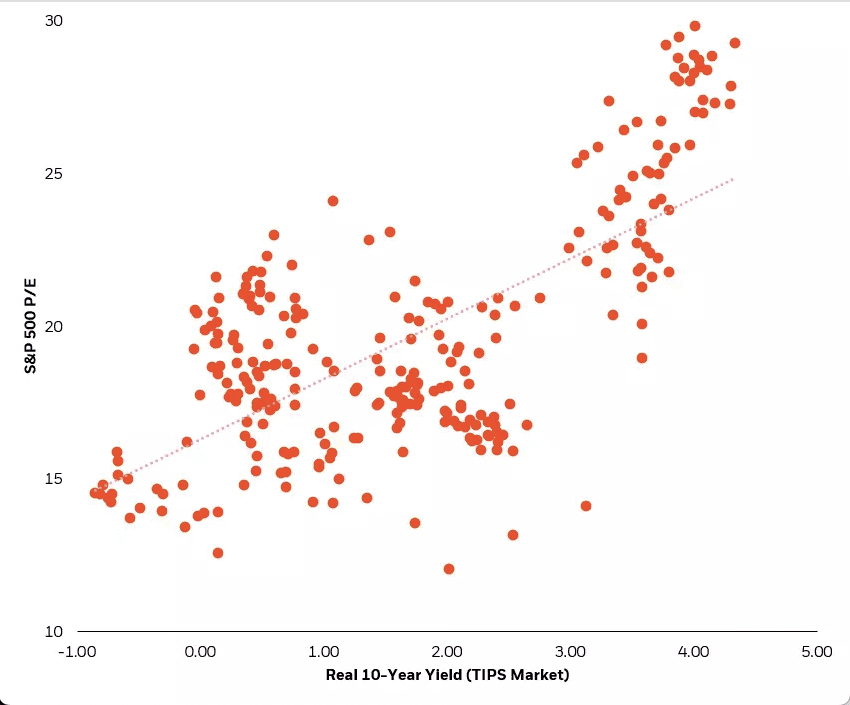

說到反直覺,說到貝萊德,Russ Koesterich 的這篇文章有如下圖表,顯示了 1997 年至 2020 年通貨膨脹調整后的 10 年期收益率與標準普爾 500 指數市盈率的對比。

回歸線顯示,利率越高,市盈率越高。 市盈率是一個分數,因此市盈率上升可能是因為投資者為相同的收益支付了更高的價格,也可能是因為收益下降但耐心的投資者保持信心、沒有拋售降低股價。

一些研究表明,“利率上升對股價不利”的說法既是分子的影響(即利率影響公司財務表現),也是分母的影響(即不同的貼現率),而分子效應能解釋其中的一部分原因。 但事實還是出乎意料。

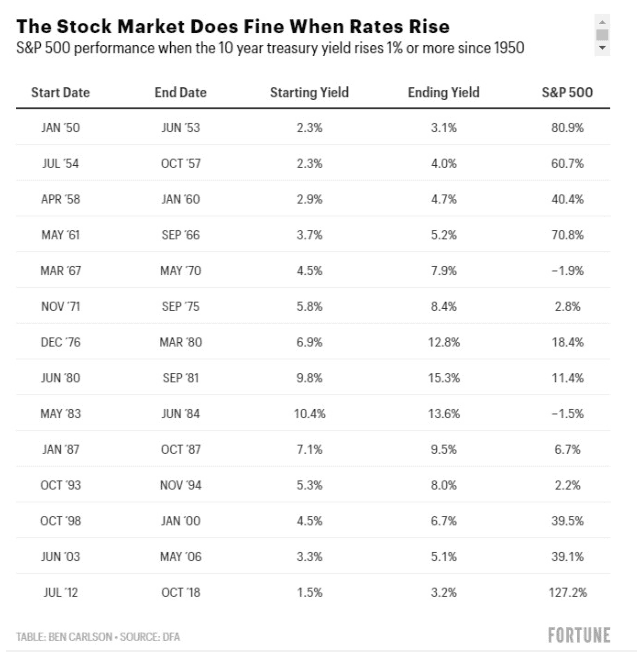

想知道更多嗎? 本-卡爾森更新了傑克-柏格爾最初發佈的表格(見蘭斯-羅伯茨撰寫的 Investing.com 文章):

Tker.co 的出版人 Sam Ro 最近分享了 BMO 投資戰略集團的一些數據。 其中一點是,從 1979 年到 2022 年,在升息週期內,標準普爾 500 指數平均每年上漲 10.7%。

為什麼沒人能給出股票和利率的確切答案?

如果您閱讀這篇文章是為了尋求清晰、準確、具體的指導,或想瞭解股票在利率變動時的表現,那我深表歉意。 事實上,問題的關鍵在於這個問題不會有明確、確切和具體的指導。

從數據意義上講,首先,在現代美國經濟中,我們並沒有經歷過那麼多次加息期,而且每次加息期都有些不同。 我正在研究的一個小理論是,由於股市具有預期性,加息的 「壞消息 」往往會在實際加息之前對股市造成衝擊——至少在加息期的尾聲,投資者同樣會展望降息期,並對其進行定價。 這只是猜測——而且很可能已經被研究過了。

這裡,我也給投資者帶來一些好消息:據雅虎財經報導,1995 年、2006 年和 2018 年的升息峰值之後,每一年都有 20% 以上的漲幅。

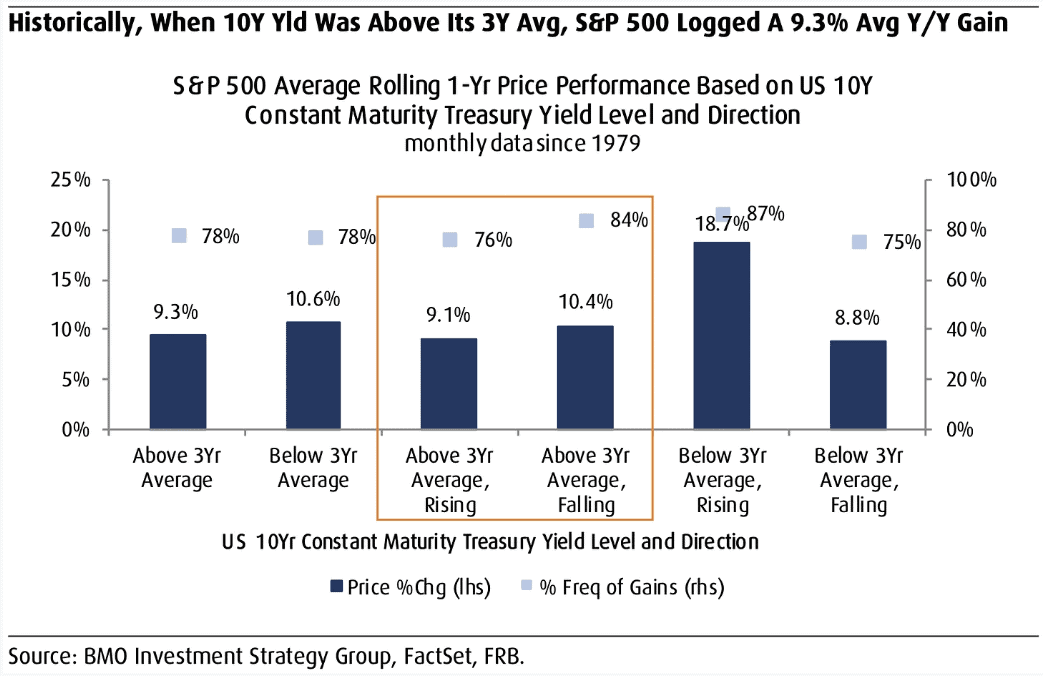

Sam Ro自己也提供了 BMO 投資策略公司的圖表,顯示自 1979 年以來,當利率高於三年平均水準並開始下降時,標準普爾指數第二年的平均回報率為 10.4%。

無論是 20% 還是 10.4%,都是不錯的回報率,尤其是在標準普爾 500 指數回報率達到 26% 的一年之後。

那麼,利率上升或下降對投資者意味著什麼?

只要有足夠的數據,你想怎麼樣都行。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 作者和 BBAE 在所提及的任何投資中均未持有頭寸。