Lululemon (LULU) – 收益回顾 – 2023 年 12 月 8 日

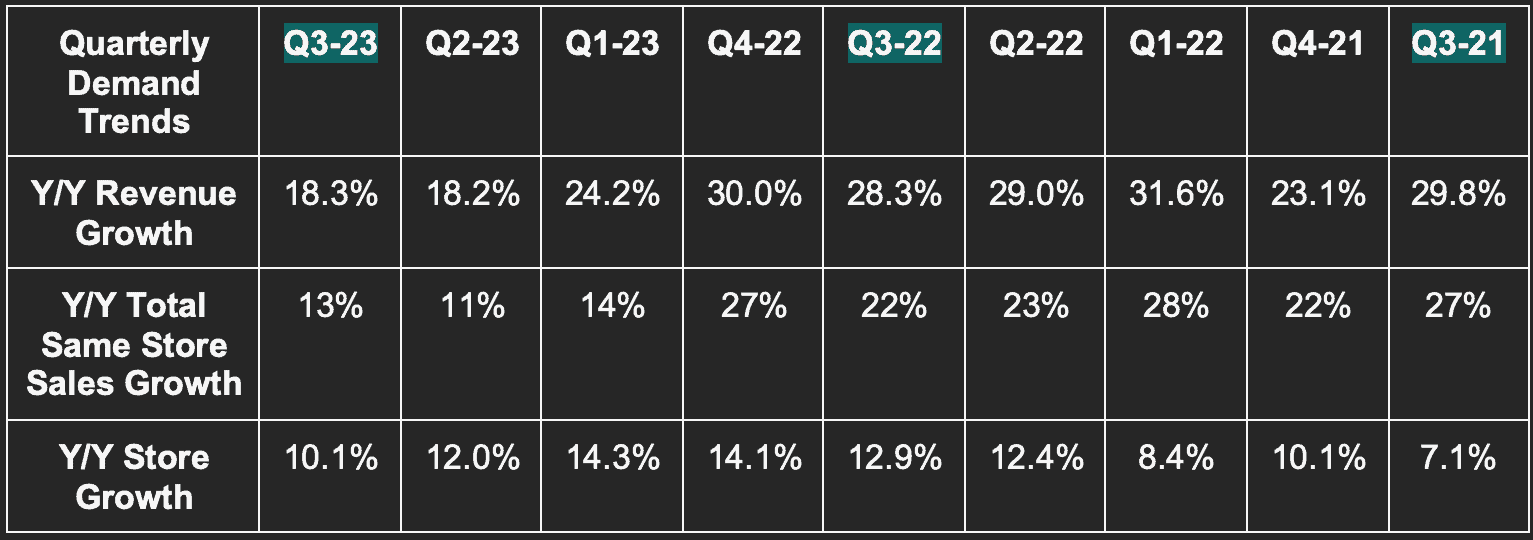

需求

该公司的收入比预期高出 0.8%,比指引高出 1.2%。 请注意,由于疫情的影响,3 年复合年增长率 (CAGR) 的增长仍然非常容易。 该公司预计,在正常的情况下,年收入复合增长率为 15%。

资料来源Brad Freeman – 美国证券交易委员会文件、公司介绍和公司新闻稿

资料来源Brad Freeman – 美国证券交易委员会文件、公司介绍和公司新闻稿

利润

Lululemon 并不总是提供非 GAAP 利润指标。 本季度之所以如此,是因为与收购 Mirror 失败有关的准备金和重组成本。 列出的2023 年第三季度的利润率已根据这些项目进行了调整。 如果没有这一调整,毛利率将为 57.0%,息税前利润率为 15.3%,净利润率为 11.3%。 这些估计明显出现了差错,因为它们没有包括这些费用,而这种费用发生的时间是不确定的 如下所示,在剔除这些暂时的干扰因素后,non-GAAP在各方面都遥遥领先。

- 息税前盈利(EBIT)超出预期 6.2%。

- 每股收益 (EPS) 比预期的2.29 美元超出了0.24 美元。

- 毛利润率 (GPM) 比预期的 57.7% 高出 40 个基点(1 个基点 = 0.01%),比 GPM 指引高出 50 个基点。

资料来源Brad Freeman – 美国证券交易委员会文件、公司介绍和公司新闻稿

资料来源Brad Freeman – 美国证券交易委员会文件、公司介绍和公司新闻稿

* 根据健身镜业务相关减值和重组费用进行调整。

业绩指引

第四季度收入指引比预期低 0.8%,在中点时年同比增长13.5%。 每股收益指引值为 4.89 美元,比预期低 0.06 美元。

对于全年,Lululemon 将收入指引略微上调了 0.3%,即在中点增长 18%。 这与第三季度的优异表现有关,因为第四季度的表现又略显逊色。 对于全年每股收益,露露将其指引值从 12.10 美元上调至 12.38 美元。 这比预期高出 0.19 美元,年同比增长 22.9%。 请注意,12.38 美元的指引不包括前面提到的准备金和重组费用。

这些费用不在其上一季度的指引范围内,也未计入分析师的预期。 如果不做这一调整,其 11.81 美元的指引价格将低 0.29 美元。 我这么说纯粹是为了向你提供信息。 由于这些费用不在以前的指引或估算中(考虑到他们性质),我认为这是一个提高。 健身镜业务的减值费用将消失,现在与该业务的基本运营利润率完全无关。

- 目前,该公司的年度息税前盈利(EBIT)杠杆率为 70 个基点,而上一季度为 50 个基点,分析师预期为 60 个基点。

- 它重申了全年 GPM 杠杆率为 200 个基点的预期。

- 下一季度的库存同比将持平或略有下降。

最后,再次重申了 2021 年首次制定的 5 年财务目标。

资产负债表

- 11 亿美元现金及等价物。

- 4 亿美元的信贷额度。

- 库存同比下降 4%。 由于需求强劲,这一增长好于其8%-12%的年增长率预期。 健身镜产品的库存准备也有帮助。 预计 2023 年的降价率与大流行前相比将保持稳定。

- 总股本同比略有下降。

- 新回购 10 亿美元(约占流通股的 1.6%)。 该公司目前的回购计划还剩下 2.43 亿美元。

“我们对库存的质量和数量都很满意”。—— 首席财务官Meghan Frank

电话会及发布会亮点

迄今为止的第四季度及宏观

该团队对周末假期和本季度至今的业绩表示 “满意”。 该公司在电子商务和实体店方面实力雄厚,新的和现有的产品线都在发挥作用。 由于消费者在很大程度上克服了经济焦虑,全价商品继续表现出色。 尽管在这一季度,由于竞争的原因,”折扣幅度 “同比大幅增加。 露露一如既往,不需要配合这种促销力度来寻找新的市场需求,而且它确实也没有这样做。

“我肯定看到了我们的一些同行、一些新进入这个类别的公司所处的更加注重宣传的环境。我们没有偏离。我们没有改变。我所接触到的结果表明,我们并不需要改变。客人会对创新产品作出反应,而创新正是我们的产品线所具备的特点。”- 首席执行官 Calvin McDonald

唯一的软肋是北美的男士服装,这是一个关键的增长领域。 研究小组将此归咎于宏观经济的不确定性,以及男性与女性相比更容易在这种不确定性中削减服装成本。 虽然这听起来 是一个借口,但北美男性市场份额的持续强劲增长表明这是一个合理的借口。 市场份额数据是 Circana 提供的,并非内部说法。 这让它更有意义。 该公司还在全球范围内抢占份额,但没有大量的数据来源,无法精确量化这些收益。

男性产品的疲软(本季度还剩 2 个月)导致领导层对第四季度继续采取谨慎、保守的指导方法。 在电话会过程中,他多次重复这句话,以此向华尔街示好。 少承诺,多兑现。 我希望这台加注机器能在三个月内再加注一次。

大有可为的新营销杠杆

Lululemon “Essentials Tier “成员继续快速增长。 它并不是每个季度都更新总数,这次没有更新,但明年初可能会更新。 这创建了一个庞大的、高度相关的热情的粉丝群,可以有针对性地进行宣传。 因此,它为会员推出了提前进行的 “黑色星期五 “促销活动。 促销活动使该公司的应用程序下载量增加了 25 万次,而营销成本却没有大幅增加。 这些订阅基础将成为高效的营销池,因为它们将继续扩大规模。

更多增长指标

- 8 月份的增长势头强劲,9 月份由于缺乏营销活动和产品发布而有所放缓,10 月份的增长势头再次增强。

- 直接面向消费者(DTC)收入占总收入的 41%,而去年同期为 41%。

- 其他收入(批发、授权和 Lululemon Studio)占总收入的 10%,而去年同期为 10%。

- 公司经营的店铺占总收入的 49%,而去年同期为 49%。

- 女装收入同比增长 19%,而男装收入同比增长 15%。

- 尽管宏观不确定性增加,但北美收入仍同比增长 12%,符合其长期目标。 国际业务同比增长 49%,其中中国业务同比增长 53%。 中国门店的业绩继续超出内部预期。

- 亚太地区和大欧洲地区的每个市场都同比增长了 10%以上。

Peloton

正如之前所宣布的,Peloton 和 Lululemon 建立了为期 5 年的新合作伙伴关系。 Peloton 现在是 Lulu 各订阅层级的独家健身内容提供商,而 Lulu 则是 Peloton 的独家服装提供商。 因此,Lulu 将停止内容创作,就像停止销售 Mirror 硬件一样。 这导致了在利润部分已经讨论过的减值费用。

利润

由于运费和利用率降低,毛利率表现出色。 外汇波动抵消了部分优势。

销售、总务和行政费用占收入的 38.2%,而去年同期为 36.8%。 这实际上比预期好 50 个基点。 这种收缩是事先预告的,并归因于“战略增长和品牌投资”。 公司正在加大投入。

产品系列亮点

其新推出的 Wundermost 女装系列是迄今为止最柔软的面料。 这融合了露露在 “原材料创造、技术构造和面料创新方面的优势,为客人带来全新的感觉和触感”。 这些竞争优势非常主观。 不主观的是,露露的业绩始终保持强劲。

男鞋将于 2024 年第一季度推出。 其新的男装产品系列,如 Steady State 和 Soft Jersey,表现出色,现在正 “追逐更多的库存”。

“我们看到了足够多的积极的信号,我们认为在这一鞋类中我们有机会。我们将以长远的眼光来打造它,但我们对目前所看到的一切感到兴奋”。- 首席执行官 Calvin McDonald

品牌建设

露露的品牌知名度还有很大的上升空间。 这也是它在现阶段大力投资于增长的原因。 在美国,品牌知名度总体为 25%,而男性仅为 13%。 除了加拿大(它的首发地)和澳大利亚,其他市场的总认知度都低于 10%。 由于对男士的认知度极低/发展空间巨大,露露在北美成功推出了针对男士的全国性慢跑鞋活动。

观点

这对该领域的几乎所有其他公司来说都是一个很好的季度。 对于露露来说,这只是一个普通的季度,因为我们都期待着露露始终如一的精英执行力和成果。 第四季度的业绩不佳显然是由于业绩指引故意谨慎导致的,而市场份额的增长依然迅猛。 这样完美吗? 不, 这是否令人担忧? 完全不。 该公司提高了年度指引,并重申了雄心勃勃的 5 年增长目标。 执行力更强,成功更多,股价再创历史新高。