Datadog (DDOG) – StockMarketNerd的2023年三季度财报

对于那些密切关注Datadog的人来说,上个季度很糟糕。 这归咎于宏观经济的不利因素,而其他人则认为这些不利因素带来了改善。 一些人的担忧是可以理解的。 但事实上,快进到这个季度,事情看起来好多了。 已经是很棒的结果了。 那我们就来一探究竟吧。

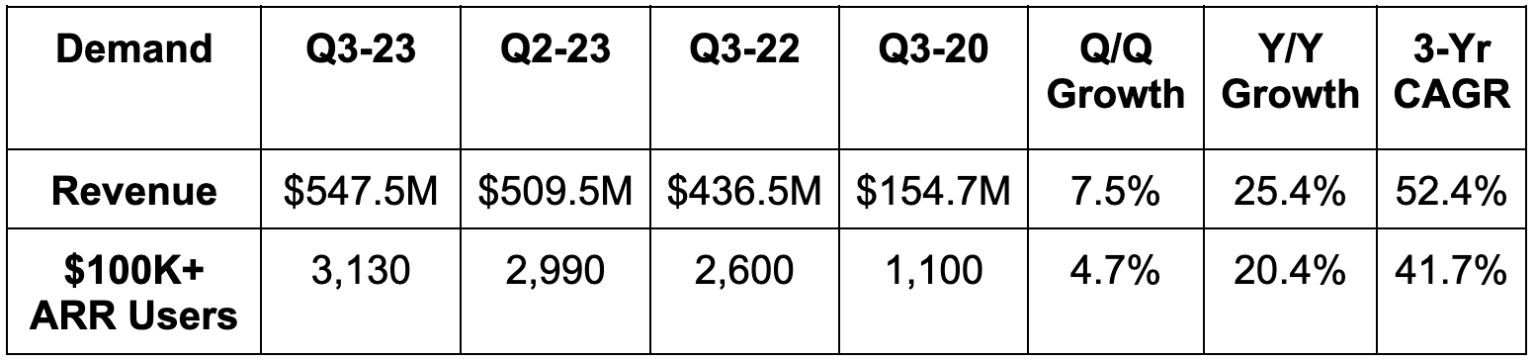

需求

Datadog的收入比预期高出4.4%,比收入指引高出4.7%。 其3年营收复合年增长率为52.4%,上一季度为53.8%,上上一季度为54.2%。

ARR——年度经常性收入

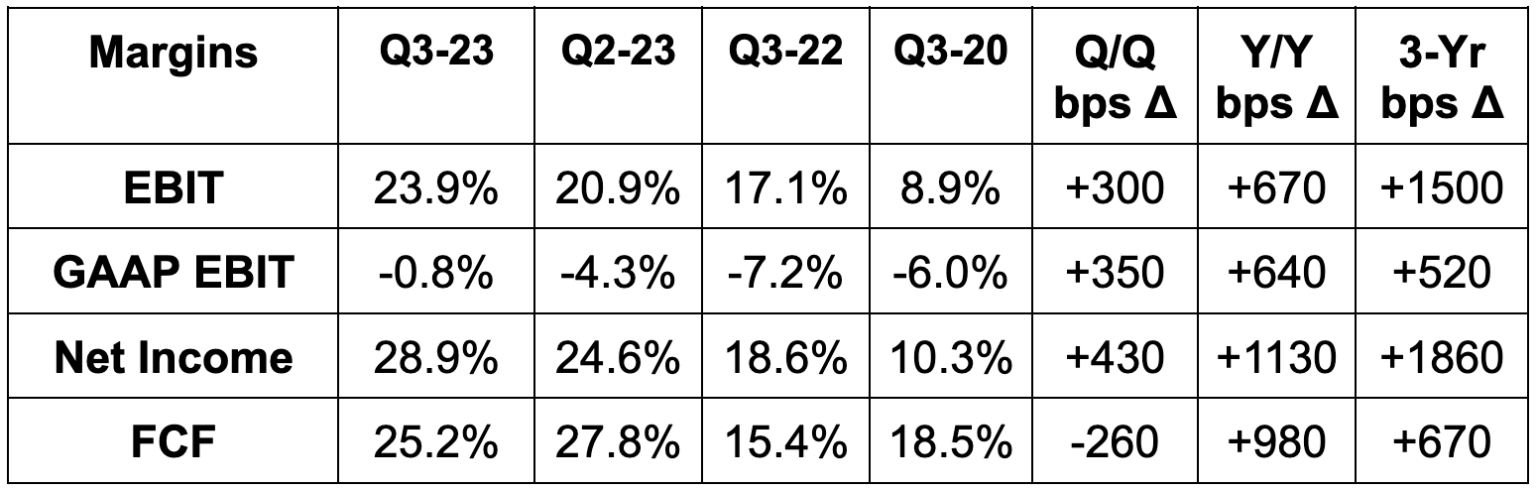

盈利能力

- 超出EBIT预期30.2%,超出EBIT指引30.8%。

- EPS比预期/指引的0.34美元高出0.11美元。

- 比预期的自由现金流高出67%。

第四季度业绩指引

- 超出收入预期4.0%。

- 超出EBIT预期27.2%。

- 比预期的EPS0.34美元高出0.09美元。

资产负债表

- 23亿美元的现金及等价物。

- 2025年到期的7.4亿美元优先可转换票据。

- 没有负债。

- 股份数量同比增长了3.0%。

电话会及发布会亮点

需求与宏观

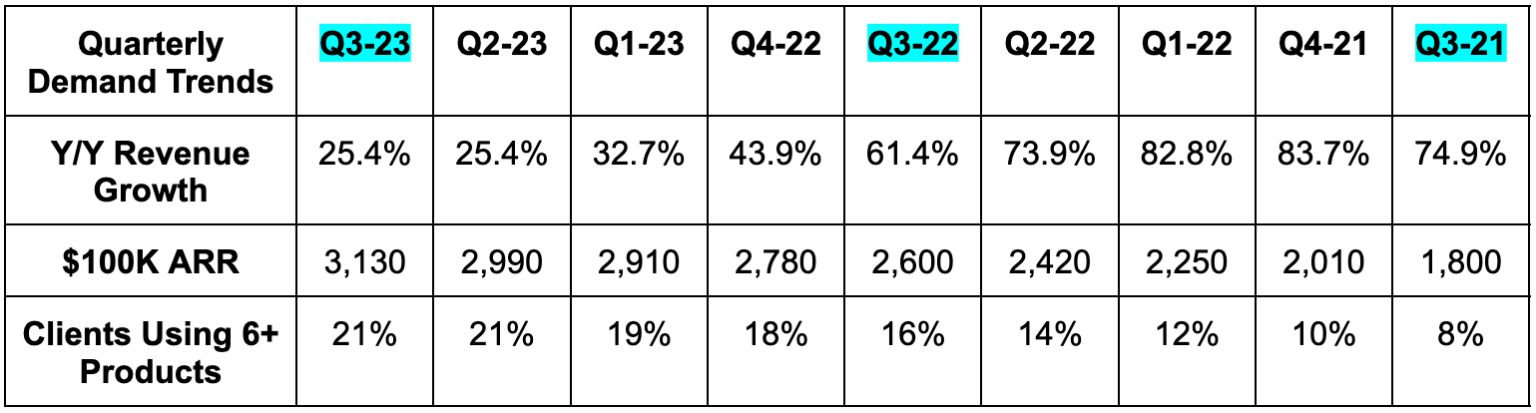

Datadog对其强劲的产品预订量感到满意。 与第二季度相比,第三季度的产品使用量增长有所反弹,与正常需求水平相似。 Q2看起来像是一个异数。 该团队看到了云优化正在放缓的明显迹象。 宏观经济的不利因素并没有消失,但其“广度和强度正在放缓。”

正如该公司的6+产品采用趋势所示,Datadog正在转变为DevSecOps(开发、安全和运营基础设施)中的一个平台。 它在其平台上整合和替换单点解决方案的能力不仅节约了成本,还创造了价值。 这就是像ServiceNow这样的公司本季度表现优异的原因,Datadog类似。 在我们生活的这个成本至上的世界里,单点式解决方案是行不通的。 而这种平台解决方案正在发挥作用。 该公司在本季度签署了4笔7位数的交易。 这4笔交易都替换了多点解决方案,并且都享受到了更好的客户服务、基础架构维护、创新和成本。

这就是Datadog能够在又一个季度创造10万美元新客户增长记录的公式。 信任流程? 不, 相信平台。

“使用我们的云成本管理产品在提高性价比和效率方面发挥了重要作用。”–Datadog首席执行官兼联合创始人Oliver Pomel

可观察性的三大支柱

Datadog对我来说是覆盖网络中的一个新名字。我想详细说明它的各个部分,以备未来之需。 可观察性只是指监控整个软件生态系统以跟踪问题、漏洞和性能的能力。 它进一步将可观察性细分为3个更小的领域:基础设施监控、日志管理和应用程序性能监控(APM)。

- 基础设施监控:提供服务器和网络等资产的整体视图。 它可以自动收集流量和总体使用情况。 这意味着它可以方便地修复和发现基础架构问题。

- Log Management: Consumes “timestamped records of events” occurring across the entire infrastructure. These logs are organized and utilized within Infrastructure Monitoring and other use cases to identify things like customer service issues.

- 该产品通常支持基础设施监控,但两者之间有一个关键区别。 日志管理处理基于事件的数据,而基础架构监控(顾名思义)处理基于基础架构的指标。

- 应用程序性能监控(APM):跟踪应用程序性能,并发现/优先处理要补救的性能问题。

基础设施监控的年经常性收入(ARR)超过10亿美元,APM产品套件的年经常性收入超过5亿美元,日志管理的年收入也超过5亿美元。

在APM套件中,Datadog引入了一个新工具。 它允许软件工程师“在不改变操作核心的情况下”在所有应用程序中解锁APM, 考虑到操作难度会减小,这应该会加快系统的交付速度。

在日志管理中,其Flex Logs产品被称为亮点。 根据Datadog,这允许以并行、独立的方式轻松扩展存储和计算。 这与Shopify的headless commerce的概念类似,它允许前端和后端维护的分离。 在这两种情况下,这种分离为客户带来了更多的数据可扩展性、定制和成本优化。

产品跨度

DataDog使用案例的一个明显扩展是向云维护和安全性的转移。 它已经处理了网络可行性,这使它成为一个具有相当的邻近性和相关性的增长向量。 例如,像云基础设施授权管理(CIEM)这样的产品确保了严格的身份控制和最低访问权限。 它降低了云环境中身份攻击的风险。 其安全信息和事件管理(SIEM)产品支持“用于安全调查的长期数据日志可视化”。 DataDog正在积极地整合开发、安全和运营(DevSecOps)部门的孤立产品。 它希望为客户做到这三点的整合。

生成式AI

Datadog估计,其总ARR中约有2.5%来自人工智能的原始客户。 这些人是其Gen AI产品的主要用户。 作为一种数据观察工具,Datadog无需任何工作就可以从GenAI中受益。 大型语言模型(llm)是数据和计算基础设施的大型消费者,这应该成为Datadog服务的整体需求的极大助力。 但它也在创造直接受益于这一浪潮的工具。 它正在构建定制llm,并在其套件中尽可能地注入GenAI。 例如,Bits AI是一种助手,可以从客户行为中收集信号,从而更快地解决问题。

云服务实例

云服务实例是指由公共云提供商管理的容器。 实例是一个软件包。 公共管理增强了公司对所需数据的访问,从而更好地为客户提供支持。 消除需要自己管理的基础设施,也可以腾出时间和预算来创建更多的应用程序。 这对Datadog也有帮助。 随着向超大规模迁移的继续,46%的实例现在是云服务的,而同比仅仅为31%。 这对Datadog有利。

StockMarket Nerd的观点

对于Datadog来说,这是一个反弹的季度。 这些数字绝对没有什么可挑剔的。 恭喜那些坚持持有这家公司的股东们。 每一家大公司都有不好的季度。 当这些糟糕的季度成为一种频繁的趋势,而不是一种反常现象时,我们就该担心了。 而这里没有什么趋势需要担心。

如果你想查看完整的财报,请在这里查看SEC文件。