万众瞩目的超级央行周到来,今日的美股市场在紧绷情绪影响下可以说是一片惨淡。在公布利率决策及鲍威尔讲话之后,三大股指急转直下:标普500指数下跌1.02%,道指下跌0.51%,纳指下跌1.15%;而美国国债也遭到抛售,10年期国债收益率达到4.490%,升至十六年以来的最高水平;对利率敏感的2年期国债收益率达到5.202%,也达到了十七年以来的最高位。

还是老规矩,具体原因我们接下来继续分析。

- 又遇“拦路虎”,美联储“欲鸽还鹰”

美联储于本周三公布的利率决策意料之中维持了当前的利率水平不变,按理说此前市场已经几乎消化了过度的担忧情绪,但鲍威尔会后的讲话以及点阵图都出乎意料地释放出了强烈的鹰派信号,导致市场担忧情绪的蔓延。

自去年3月开启加息进程以来,美联储已累计加息了525个基点,将政策利率目标区间上调至5.25%-5.50%。而此次公布的利率点阵图显示,大多数政策制定者都倾向于年内再加息一次,并下调了对明年降息的预期;而鲍威尔在讲话中也保留了在适当情况下进一步加息的可能性。

主要原因可以在我们过去两周的市场回顾中窥见一二:

首先,从最近公布的经济数据来看,CPI和PPI数据并不稳定,核心通胀率在过去的三个月中一直保持在4%以上,依然维持在一个相对较高的水平;

其次,OPEC的减产导致原油价格依然继续攀升,几乎不间断的油价上涨已将基准布伦特原油推升至接近每桶100美元。虽然美联储在利率决策时会将波动较大的能源市场排除在外,但是长期的油价飙升的影响将会不可避免地渗透入其他商品和服务,给美联储抗击通胀带来新的挑战;

然后,最近公布的经济指标表明美国经济和劳动力市场虽然处于放缓趋势但依然强劲,且美联储此次大幅上调了对经济增长的预期,2023年的经济增速从1%被上调到了2.1%,且将今明两年失业率预期下调至3.8%,减少了美联储在后续必要时加息的后顾之忧,也减少了通过降息来维持所谓的经济增长的必要性;

最后,近期由于薪资分歧而爆发的美国汽车工人大罢工正在愈演愈烈,目测短期内无法达成共识,甚至有进一步扩大的趋势,也给美联储抗击通胀之路增加了不容小觑的“拦路虎”。若是满足工会要求,提升薪资,则其他工会会纷纷效仿,从而继续推动工资上涨;而企业在成本增加的情况下有可能将压力加至消费者身上导致汽车涨价,通胀将螺旋式上涨,促使美联储不得不继续紧缩来抑制通胀。

总的来说,美联储抗击通胀依然任重而道远,各种不确定性交织下市场的担忧情绪短期内将会继续蔓延,市场波动的风险依然存在,还需要时间消化担忧情绪重新回到理性状态;我们也将持续关注月底前即将公布的个人消费物价指数(PCE)、下月的非农报告和11月的利率决策。

在长期的高利率环境势必会对科技股造成下行压力:对于债务负担和融资成本风险较高的科技股来说,要真正迎来转机只能等待降息到来的那一天;而对于基本面优秀,盈利能力稳定,自我造血能力充足,对外部融资需求不高的的科技股来说,反而对投资者来说是一个等待估值回归合理的好机会。投资者在布局投资时应当将其纳入考量。

- Instacart逆风上市,估值狂砍300亿美元后还值吗?

上周身先士卒上市的ARM在首日股价狂飙25%后截至今日已经遭受了五连跌,从66.28美元的股价降至51.66美元,接近破发。这个结果可以说是意料之中,正如我们上周分析所言,ARM过高的估值和目前盈利能力的局限性都给其带来了极大的不确定性,因此短期内其估值回归合理甚至继续下行的风险依然存在。

本周的另一支新股——美国即时杂货配送行业开创者Instacart同样在上市首日出现了上涨,但于收盘时涨幅缩减大半之32.72美元,接近发行价的每股20美元。

那么Instacart是否会步ARM后劲不足的后尘呢?

首先,这家公司凭借最快30分钟将食品杂货送上门的服务而崛起,并在疫情期间吃尽红利,业绩暴涨,成为了美国最大的杂货配送平台。不同于其他成长股,Instacart作为一家规模较小的成长型公司,并没有挣扎于亏损的困境,反而已经连续第五个季度实现了盈利。因此,在拥有其他初创公司所不具备的盈利能力的情况下,Instacart可以很好地抵御长期高利率环境带来的挑战。

其次,相比于传统配送行业对于仓储、物流、配送人员的庞大资金投入的模式,Instacart即时配送走的是相对轻资产的路线,对于传统配送行业有着极大的颠覆性,也相对来说能够更好的扩大其规模体量。

不过,在吃尽了疫情期间红利之后,后疫情时代的超高增长率必然不会再次重现。因此,,Instacart也正在由以利润较低、成长空间几乎增无可增的配送业务为核心转向利润更高,成长空间更大的在线广告的盈利模式。由于即时配送消费欲望和欲望满足之间的时间间隔非常小,营销效率大幅提高,相比于比传统电商平台来说转化更快,面对同样的市场和客户群体,其配送费+广告费的模式可以创造非常可观的利润,整个转变过程可以说是非常丝滑。去年,该公司广告和其他收入总额为7.4亿美元,占Instacart总收入25亿美元的近30%。

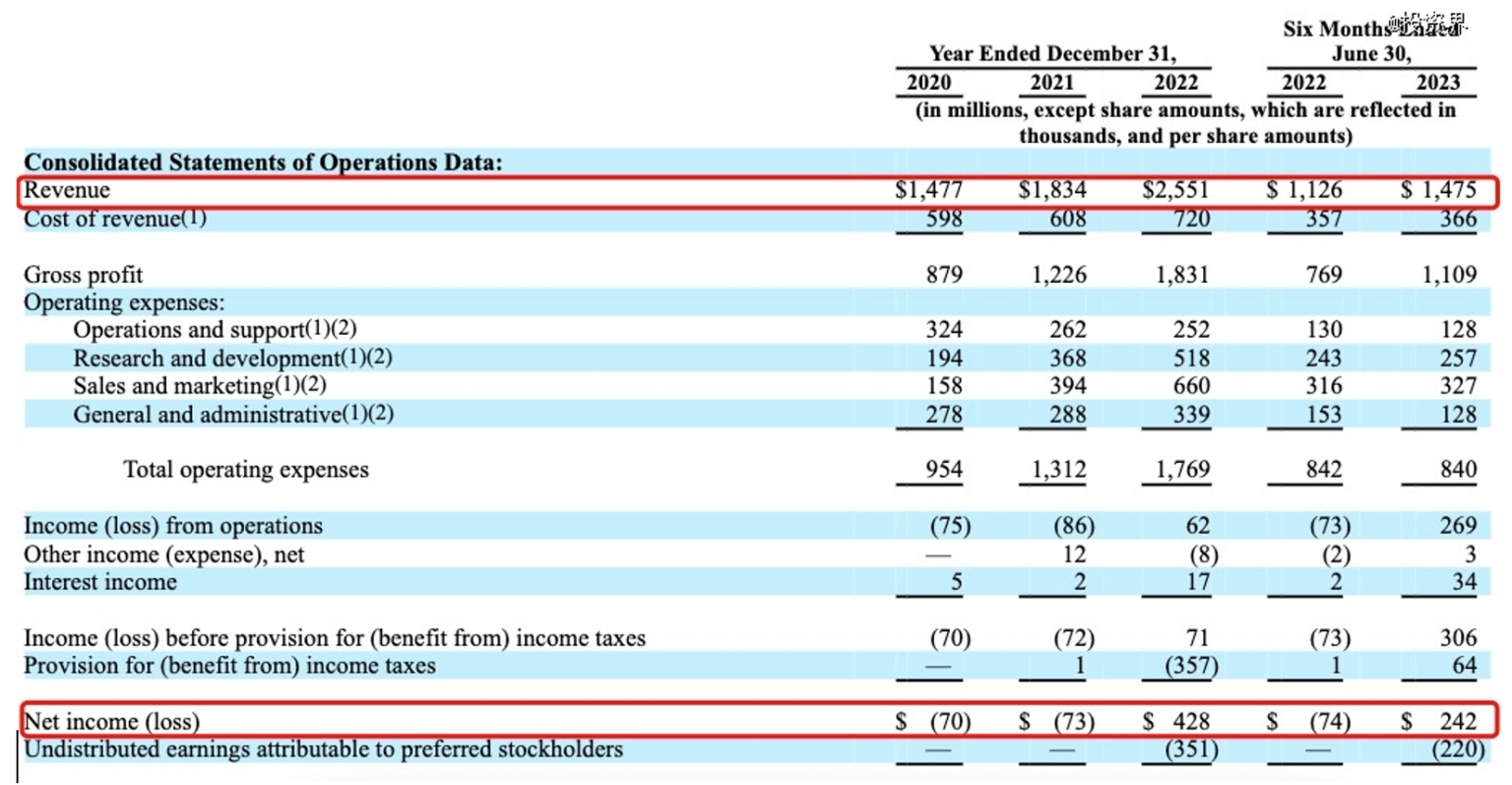

最后,与ARM极高的估值溢价不同,Instacart的上市之路十分坎坷,估值一缩再缩,从2021年的399亿美元,大幅缩至2022年的100亿美元,再到上市首日的93亿美元,可以说是“脚脖子斩”。但对于投资者来说,参考Uber和Doordash的市销率(P/S),根据2022年25亿美元左右的年收入来看,其合理估值大概在105亿美元左右,因此其目前处于合理的估值区间,短期内股价大幅下跌的风险并不大。

然而,尽管正在不断增长,Instacart仍面临不小的挑战。

首先,其总交易价值(GTV)大部分来自几家主要零售商,因此,其对于这些合作伙伴的依赖性目前依然较强,合作伙伴关系的任何转变都可能大幅影响Instacart的收入。

此外,外卖巨头如DoorDash、Uber Eats和电商巨头亚马逊、沃尔玛等巨头等都已无缝衔接加入了市场竞争,挤压其市场份额,投资者在布局投资时应当将这些因素纳入考虑。接下来且看随着行业的发展,Instacart的适应性和创新性能否经受住市场的考验。

免责声明:本文仅供信息参考,不构成也无意构成投资建议,或购买或出售任何证券的邀约。 投资具有固有的风险。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。