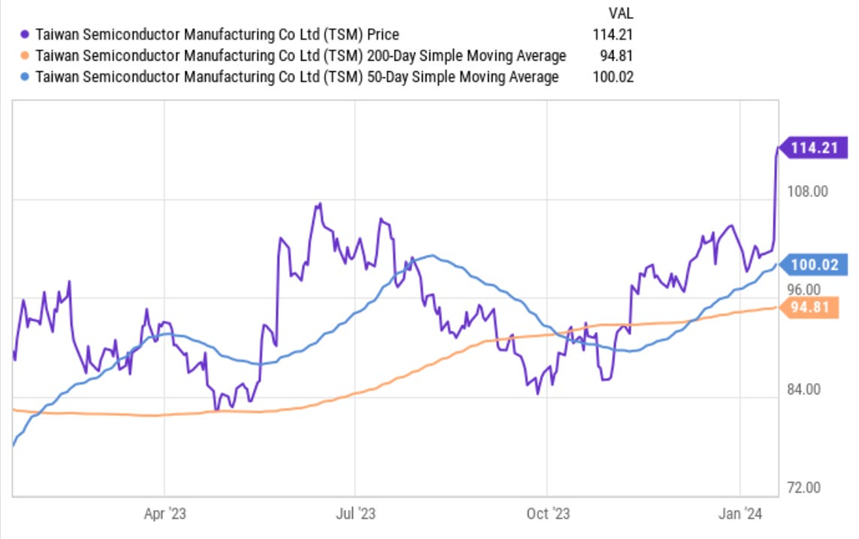

台积电 (TSM) – 财报回顾 – 2024 年 1 月 20 日

台积电为 Nvidia 和高通等其他公司制造芯片组。 它的芯片制造工厂成本高昂,工艺复杂。 它们被简称为 “晶圆厂”。

你需要了解的定义:

- Fab 指工厂

- 纳米(NM)描述的是芯片技术。 小型 NM 更先进,因为它使用的晶体管更小。 其最新的 3 NM 技术还包括升级的晶体管技术,以提高性能。 这意味着 TSM 可以在单个芯片上增加更多晶体管,同时使这些芯片更节能、更具成本效益。

- “先进技术” 收入 = 来自 3 纳米、5 纳米和 7 纳米技术的收入。

- 晶圆是指用于制造芯片和完成所需任务的原材料(如硅)。

主要指标

- TSM 的收入比预期高出 0.3%,比中期指引高出 2.2%。 其 3 年收入复合年增长率(CAGR)为 15.7%,而上一季度为 12.3%,两个季度前为 14.7%。

- 符合公认会计原则毛利率(GPM)预期,并超出其 52.5% 的GAAP GPM指引 50 个基点。 (bps = 基点;1 bps = 0.01%)

- 比41%的GAAP EBIT预期超出了 60 个基点,超出指引目标 80 个基点。

- 比1.39 美元的 GAAP 每股收益 (EPS) 预期超出了 0.05 美元。 其未来 12 个月的收益约为 18 倍。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

ROE = 股本回报率

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

业绩指引

下一季度

- 收入超出预期 0.9%。

- 比39.4%的GAAP EBIT利润率预期高出160个基点。

- 超出 51.3% 的 GAAP GPM 预期 170 个基点。

- 下一季度的股息年增长率约为 17%,并将继续增长。

2024:

- 该公司还预计全年资本支出为 300 亿美元,而 2023 年为 304 亿美元。

- 指引收入年增长率为 20%,与一致预期的年增长率 21.3%相比,这一数字非常理想。

资产负债表

- 543 亿美元的现金、等价物和有价证券。

- 300 亿美元的应付债券。

- 库存同比增长 13.6%。 不过,由于 3NM 需求强劲,库存天数同比减少了 11 天。

- 2023 年与 2022 年相比,股息年同比增长 2.3%。

- 应收账款同比减少 4 天,降至 31 天。

电话会及发布会亮点

需求与宏观背景

3NM 技术的强劲增长是本季度需求超预期的主要原因。 该团队认为,这是 “行业艰难的一年”。 宏观经济疲软、高通胀和资本成本飙升都 “延长了全球半导体库存调整周期”。 尽管如此,其在科技领域的领先地位仍使其业绩表现优异,年同比增长率为-8.7%,而整体行业增长率为-13%。 此外,根据 2024 年指引,该公司认为未来几个季度的增长将大幅恢复,因为其先进的技术 “已做好准备,抓住人工智能和高性能计算的增长机会”。 其2024年收入增长的中期预测为20%,相比之下,其代工类别的整体行业增长率为10%,年增长率为20%。

现在,整个行业的库存水平终于回到了 “更健康的水平”。 该公司相信,其 “业务已经触底反弹”。 总之,领导层重申了 2022 年 1 月首次提出的15%-20%年收入增长目标。

利润:

全年毛利率下降(2023 年全年同比收缩 520 个基点)符合预期。 这是因为,3纳米工艺的产量逐渐增加到可以赚取利润的阶段还需要相当长的时间。 目前,它的毛利率仍会受到影响,同时在其总收入中的比重也会越来越大。

TSM 还将继续大力投资研发,以 “扩大其技术领先地位”。 它总是在预期的需求机会到来之前进行投资,即使终端市场在几个季度内疲软,它也不会退缩。 该公司具有极为长远的眼光,这在其工厂扩建需要数年才能完成的情况下是必要的。 尽管需求疲软,它仍决定在 2023 年继续扩产。 这导致 2023 年息税前利润率同比下降 690 个基点。

2024 年,随着需求的恢复,更好的产能利用率将有助于提高利润率。 对 3 纳米技术的持续投资将使全年毛利率下降 300-400 个基点。 此外,它还在努力将一些 N5 产能转换为 N3 产能,以支持多年的需求增长。 这意味着 2024 年的利润压力将再增加 100-200 个基点。 而这意味着此后的成本将降低。 从长远来看,除汇率波动外,公司仍有信心实现 53% 以上的毛利率。

新的 3NM 技术和 N2:

台积电继续对其 3NM 节点进行改进。 该公司的 N3E、N3X 和 N3P 芯片都在研发之中,并于本季度开始批量生产。 这些产品可为终端客户提供更高的性能和不同的用例。 所有这些都是其预期 3NM 收入年增长率达到 200% 以上的关键因素。

就其最新的 2NM 节点而言,与 N3 相比,”消费者的兴趣和参与度 “要 “高得多”。 其 2NM 技术的第一代产品将于明年开始批量生产。 为了满足高性能计算使用案例的需要,到 2026 年,它将提供一种带有背面电源轨解决方案的芯片。 传统上,电源是从芯片前端传输到晶体管的。 而通过将电源移到后端,能源效率和热量管理都得到了改善。 TSM 一直在创新。

AI:

“2023年人工智能相关需求的激增支持了我们已经坚定的信念,即在一个智能互联的世界中,对高能效计算的结构性需求将加速增长。台积电是人工智能应用的关键推动者。无论采取哪种方法,人工智能技术都在不断发展,使用更复杂的人工智能模型,因为训练和推理所需的计算量在不断增加。”—— 台积电领导层

全球工厂足迹:

- 在日本,预计其 12-28 纳米技术工厂将于今年 2 月开业,并于 2024 年第四季度开始批量生产。

- 在亚利桑那州,该公司 “与美国政府就激励措施和税收减免支持保持密切联系”。 该公司与亚利桑那州劳工团体的合作取得了 “重大进展”,目前正在该州计划中的第一座工厂安装设备。 预计将于 2025 年初开始批量生产。

- 在德国,该公司继续致力于在德累斯顿建立一家面向汽车和工业终端市场的新工厂。

在台湾,它正在大幅扩大 3NM 的产能,以满足需求。

Source: YCharts