以人工智能为主题的财报综述–AMD(AMD)和 Supermicro(SMCI)–2024 年 2 月 3 日

AMD (AMD) – 财报回顾

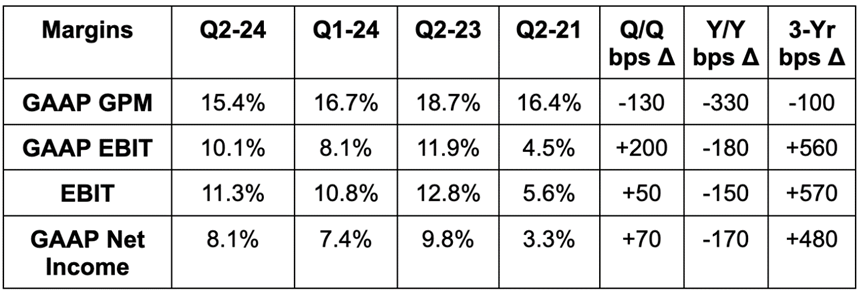

主要指标

- 收入超出预期 0.5%,超出指引目标 1.1%。 其 3 年收入复合年增长率为 24%,而两个季度前的季度复合年增长率为 27.5%,前者为 40.6%。

- 与 GPM 指引和相同预期相差 70 个基点。

- 每股盈利 0.77 美元。

- 息税前盈利(EBIT)低于预期 1.4%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

资产负债表:

- 57.7 亿美元的现金及等价物。

- 债务总额为 24.7 亿美元。

- 库存同比增长 15%,但环比下降 2%。

- 总股本同比持平。

下一季度指引与估值:

- 收入减少了 6.1%。

- GPM 为 52%,符合预期。

- 息税前盈利(EBIT)减少了 1.4%。

AMD 未来 12 个月的息税前盈利(EBIT)为 40 倍,未来 12 个月的每股收益为 47 倍。 预计 2024 年息税前盈利(EBIT)将同比增长 39%,每股收益(EPS)将同比增长 38%。

快速亮点

分部业绩:

- 数据中心收入在第四季度同比增长 38%,而 2023 年全年同比增长 7%。 Q4 的加速得益于其数据中心 GPU 和嵌入式高性能计算 CPU。 2023 年息税前盈利同比下降 31%。

- GPU(图形处理器):图形处理器 这是一种用于显示屏幕图像的电子电路。

- 得益于高性能台式机 CPU 的强劲表现,客户机收入同比增长 62%。 2023 年,由于个人电脑市场疲软,收入同比下降 25%。 2023 年息税前盈利同比下降 104%(转为负值)。

- CPU(中央处理器):中央处理器 这是一种不同类型的电子电路,用于执行应用程序的任务/分配和数据处理。

- 第四季度游戏收入同比下降 17%,而 2023 年全年游戏收入同比增长-9%。 这与半定制收入疲软有关。 其游戏图形处理器帮助抵消了这一弱点。 2023 年息税前盈利同比增长 2%。

- 由于库存减少,第四季度嵌入式收入同比下降 24%。 由于 2023 年是赛灵思被收购后的第一个完整年,收入同比增长了 17%。 2023 年息税前盈利同比增长 17%。

感想

我不负责半导体领域。 老实说,一种芯片和另一种芯片的实际功效背后的科学依据我还不太清楚。 我认为这也超出了大多数投资者的能力范围,所以我认为那些想参与其中的投资者应该选择主题 ETF 路线。 我把这个行业和医药行业一起归入了 “太难 “的行列。 不过,我知道你们很多人都在密切关注这个名字,所以我确实想在这里提供我的想法和价值–财务。 关于实际芯片的评论,我将留给其他人。

在我看来,AMD 正在奋起直追英伟达 GenAI 训练与推理芯片。 整个 2023 年,Nvidia 的需求都在疯狂增长,这让很多人不禁要问:整个市场会永远属于他们吗? 答案可能是不会;AMD 已经开始在该领域收集一些知名客户,如 Meta 和特斯拉。 不过,目前还不清楚 AMD 的 GenAI 相关收入在 2024 年会以多快的速度增长。 它已发布了人工智能 GPU,并 “预计 “今年将出现 “强劲的增长”。 我不会打赌苏丽莎会不会兑现她的承诺……但我肯定也不会打赌 Nvidia 会不会兑现承诺。 实际上,AMD 的蛋糕非常大,在其中取得任何有意义的进展对 AMD 来说都是非常重要的。 这也是为什么尽管业绩看起来乏善可陈,但它却获得了前所未有的最高倍数。 我只是觉得它 2023 年第四季度的业绩并不重要。 结果是向后看的。 这些数据并不能反映出本来就具有前瞻性的市场的预期增长。 投资者们将目光投向了 2024 年,目不转睛地盯着 AMD 甚至有可能模仿 Nvidia 的崛起。 我们将拭目以待。

超微半导体 (SMCI) – 财报快照

主要指标

SMCI 已经提前公布了业绩,因此这些数字并不令人意外。 什么是非常积极的惊喜? 它提供了强有力的前瞻性指导。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

指引与评估:

SMCI 将其年度收入预期提高了 26.1%,达到 145 亿美元。 这不是拼写错误。 下一季度的收入指引比预期高出 44%。 公认会计原则(GAAP)净收入指引比预期高出 38%。 净收入指引比预期高出 20%。 很强的表现。

即使在价格出现爆炸性上涨后,SMCI 2024 年的息税前盈利(EBIT)和净利润分别为 17 倍和 22 倍。 息税前盈利(EBIT)将同比增长 94%,净收入将同比增长 90%。

资产负债表:

- 7.26 亿美元现金及等价物。

- 负债 3.76 亿美元。

- 稀释股份数同比增长 3.4%。 基本股数同比增长 1.8%。

感想

这一季度简直令人难以置信。 如果您拥有这个标的,请鞠躬并享受您的丰厚回报。 是时候让你们胜利一次了。 这是你应得的。 很遗憾,我只能在一旁看着。 我唯一要说的是,指望这种增长速度长期持续下去可能不太现实。 GenAI 热潮是真实存在的,而 SMCI 是最有能力及早利用这一优势的公司之一。 就直接经济影响而言,目前只有 Nvidia 和微软与之不相上下。 SMCI 的增长放缓有什么影响吗? 其实不然。 考虑到该公司的交易估值增长倍数远低于 1 倍,2025 年的收入增长预期为 29%,也就足够了。 从这个角度来看,它仍然是增长领域最便宜的标的之一。