Firefly Aerospace ($FLY) 首次公开募股:您需要了解的一切

今年,吸引散户投资者注意力的首次公开募股非常活跃,金融科技、人工智能和航空航天与国防引领了这一趋势。 几家航空航天公司已经上市,包括$AIRO 和 $VOYG,现在又有一家太空技术公司准备加入市场。 Firefly Aerospace 已向美国证券交易委员会提交了S-1文件,在本文中,我们将对该文件进行分析,重点介绍该公司的商业模式、收入来源、财务指标以及投资者应该了解的其他关键细节。

公司概况和业务模式

Firefly Aerospace Inc. 是一家总部位于得克萨斯州的空间和防御技术公司,为政府和商业客户提供端到端任务解决方案。 Firefly 公司成立于 2017 年,设计、建造和运营运载火箭和航天器,其垂直一体化设施可实现快速开发和生产。

其业务分为两大块:发射服务(将卫星和有效载荷送入轨道)和航天器解决方案(建造和运营登月器和轨道转移拖船等飞行器)。 Alpha 火箭是一个 1000 公斤级的发射装置,已成功完成了四次轨道任务,包括 2023 年为美国太空部队进行的创纪录的“响应发射”。

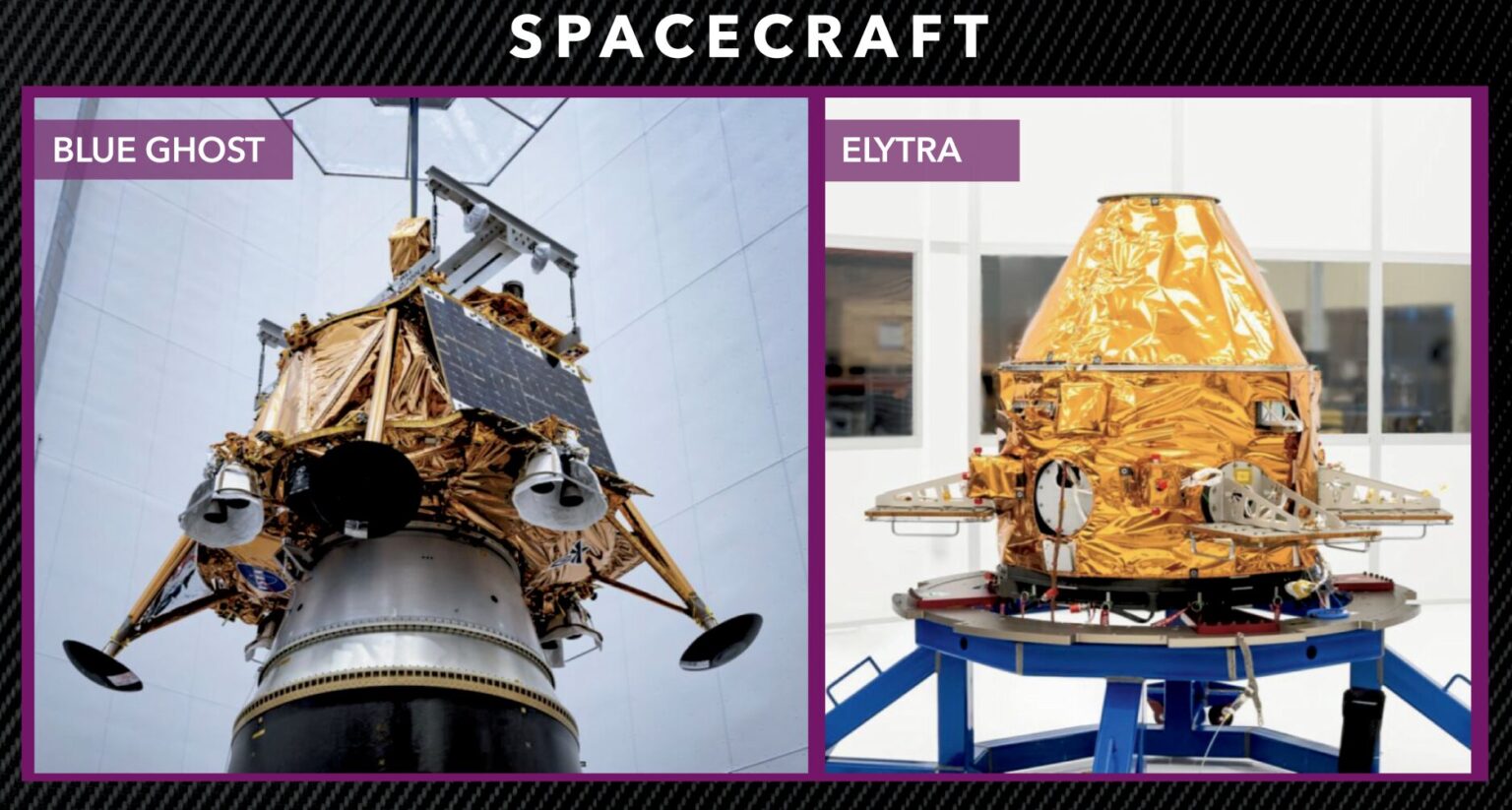

在航天器方面,Blue Ghost 公司于 2025 年 3 月实现了首次完全成功的商业登月,根据价值 1.02 亿美元的合同交付了 10 个美国国家航空航天局的有效载荷。 Firefly 还开发了用于卫星部署、轨道机动和月球数据中继的 Elytra 轨道飞行器。

总之,Firefly 公司将自己定位为空间任务的一站式服务商,将火箭和航天器结合起来,以满足寻求灵活、快速进入太空的国家安全和商业客户的需求。

财务要点

Firefly 仍处于早期发展阶段,由于在研发和生产能力方面投入巨资,目前仍未盈利。 根据其 S-1 文件,该公司 2024 年的收入为 6080 万美元,比 2023 年的 5520 万美元增长了 10%。 其中大部分增长来自航天器解决方案部门,由于“蓝幽灵”任务取得了里程碑式的进展,该部门的收入几乎翻了一番,达到 3820 万美元。 然而,由于去年只发射了一枚 Alpha 火箭,而 2023 年发射了两枚,发射服务费下降到 2260 万美元(低于 2023 年的 3300 万美元)。

尽管销售额上升,但由于研发费用上升到 1.495 亿美元,2024 年 Firefly 的净亏损为 2.311 亿美元,而 2023 年为 1.355 亿美元。 2025 年第一季度,收入飙升至 5590 万美元(高于 2024 年第一季度的 830 万美元),这主要得益于“Blue Ghost” 成功登月,但亏损仍高达 6010 万美元。

该公司承认自己有净亏损的历史,预计在扩大生产规模、开发新车和扩建基础设施的同时,还将在未来几年内保持不盈利状态。 迄今为止,Firefly 已积累了大量赤字,依靠投资者的资金来推动其快速发展战略。

增长趋势和扩张计划

在强劲需求和不断增加的积压合同的推动下,Firefly Aerospace 正在迅速扩张。 截至 2025 年 3 月 31 日,公司报告了11 亿美元的积压,比 2023 年底的 5.6 亿美元几乎翻了一番。 其中包括 30 多次计划中的Alpha和未来的运载火箭发射合同,反映了美国政府机构、商业卫星运营商和国际合作伙伴的信心。

Firefly 公司发展战略的一个重要组成部分是与Northrop Grumman 公司共同开发的新型中型可重复使用火箭“日食”。 Eclipse 的设计目标是向低地球轨道运送约 16,000 千克的有效载荷(16 倍于 Alpha 的运载能力),主要用于国家安全有效载荷、商业卫星发射和空间站补给等任务。 预计将于 2026 年在弗吉尼亚州沃勒普斯岛进行首次发射,诺斯罗普公司的投资将有助于加快研发和发动机测试。

除火箭外,Firefly 还在扩大其航天器业务。 继 2025 年成功登陆月球的 Blue Ghost Mission 1 任务之后,该公司计划根据美国国家航空航天局(NASA)的 “商业月球有效载荷服务”计划每年执行一次月球着陆器任务,其中包括价值 1.77 亿美元的南极任务合同。 Firefly 还在扩大其 Elytra 轨道飞行器组合,即将为美国太空部队和国家侦察局执行任务,并计划到 2026 年提供月球成像和通信服务(”Ocula”)。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 投资首次公开发行股票(IPO)会带来额外的风险,如波动性、有限的经营历史、缺乏流动性和潜在的高估。 IPO 股票价格可能会大幅波动,表现也可能不尽如人意。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 BBAE 在上述任何投资中均没有持仓。