受 MicroStrategy 启发的Public Vehicles公司的崛起

2020 年底,微策略公司(MicroStrategy)($MSTR)这家相对较小的软件公司改变了人们对上市公司和比特币的看法。 在首席执行官迈克尔-赛勒(Michael Saylor)的领导下,该公司开始利用公司资金积极购买比特币,最终持有价值 300 多亿美元的比特币。 此举将 MicroStrategy 变成了事实上的比特币 ETF——允许投资者通过上市股票获得加密货币风险敞口。 这是业务和信仰的彻底模糊:公司仍然销售软件,但其股价却越来越与比特币的价格挂钩。

近五年后的今天,同样的游戏规则正在激发新一轮的公开市场活动,各家公司纷纷以加密货币为核心运营原则,重塑自身或新成立公司。 这些公司并不是进军区块链的软件公司。 这些工具在结构上从一开始就是比特币原生的,通常将加密货币作为核心资产或资金储备,与 MicroStrategy 很相似,但没有传统业务需要维护。

从房地产到索拉纳:Janover的激进转向

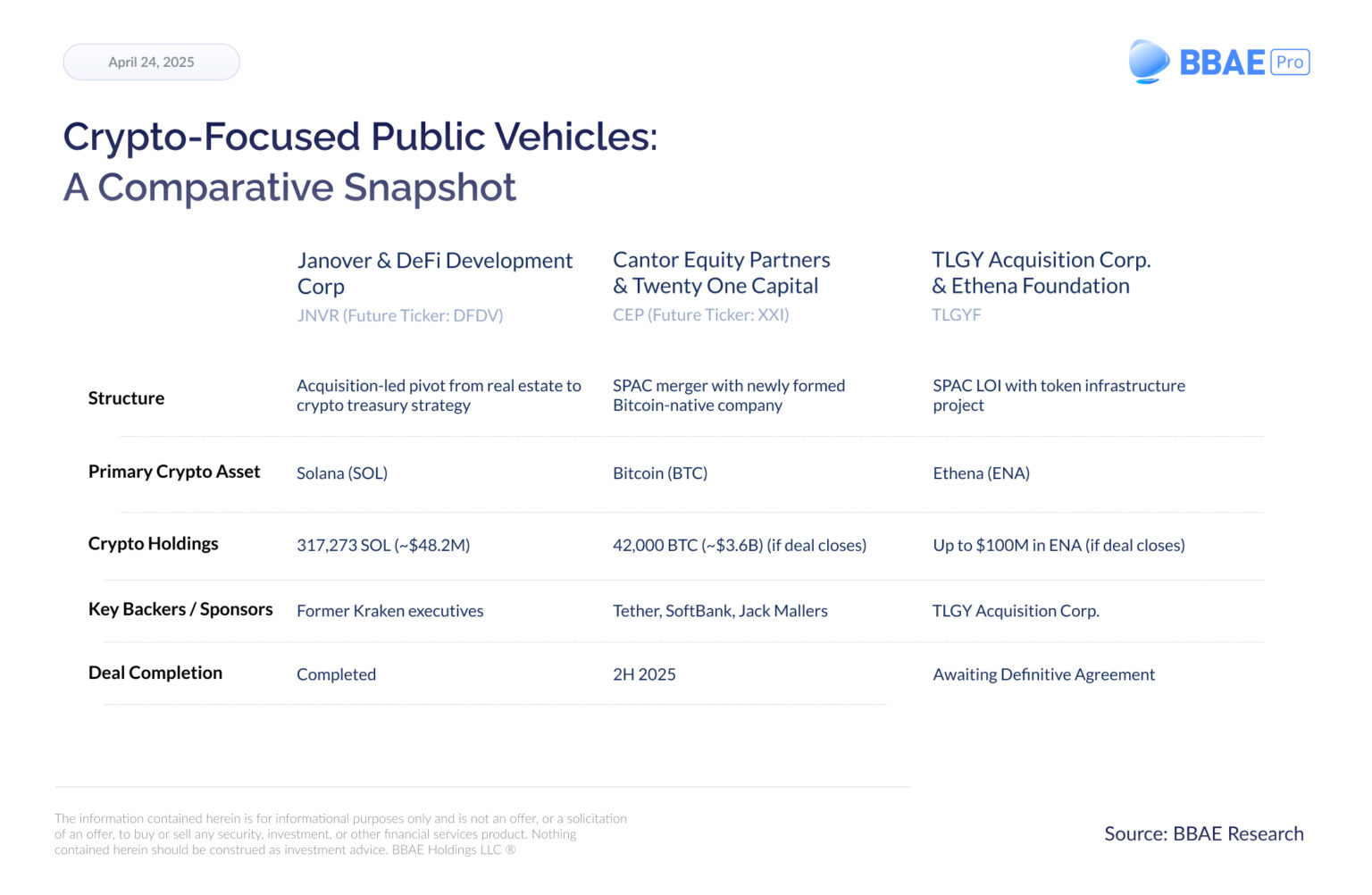

2025 年 3 月,金融科技平台 Janover($JNVR)的领导层和战略发生了重大转变。 一个由前 Kraken 公司高管(包括Joseph Onorati 和Parker White)组成的控制集团收购了公司的大部分股份,购买了 728,632 股普通股和所有已发行的优先股。 Onorati 被任命为董事长兼首席执行官,White 则成为首席投资官兼首席运营官。 Kraken 公司前首席法务官 Marco Santori 与现有成员 Blake Janover 和 William Caragol 一起加入了董事会。

新领导层推出了优先分配数字资产的财政政策,最初的重点是Solana(SOL)。 该公司计划收购并持有 SOL 代币,并运营 Solana 验证器,创造一个飞轮,将验证器的奖励再投资于获得更多的 SOL。

2025 年 4 月 22 日,该公司正式宣布更名为 DeFi Development Corporation,这反映出它已发展成为一个专为公共市场投资者设计的加密货币本地财政工具。 该公司在纳斯达克的股票代码也将在今后改为 “DFDV”。 不过,该公司现在以 DeFi 发展公司的身份运营,并继续扩大其 Solana 金库。 截至 2025 年 4 月 23 日,该公司持有约 317 273 个 SOL,价值 4820 万美元(包括定金奖励)。

DeFi Development 公司目前持有约 150 万股已发行股票,每股约 0.22 SOL,折合每股 Solana 价值 32.88 美元,比上次收购增加了 40%。 首席执行官约瑟夫-奥诺拉蒂(Joseph Onorati)强调了这一战略的重要性:“通过像 BitGo 这样值得信赖的合作伙伴获得锁定的折扣库存,我们能够以低于市场的价格积累部分 SOL,同时加深与 Solana 生态系统的合作。”

此举标志着加密货币财务战略在美国上市的公众公司中首次正式整合,该战略明确仿效微策略,但独特地专注于 Solana。

Twenty One 发布会:以比特币为中心

2025 年 4 月,Cantor Fitzgerald 赞助的 SPAC Cantor Equity Partners($CEP)宣布与 Twenty One Capital 合并,后者是由 Tether、软银集团和 Strike 创始人 Jack Mallers 新成立的公司。 Twenty One 首次亮相时的资产负债表将包含超过 42,000 枚比特币,价值约 36 亿美元,这使其成为全球第三大 BTC 企业持有者。 但该公司的雄心远不止于持有金库:公司计划成为一家比特币本土企业集团,开发宣传活动、内容平台以及可能由比特币驱动的金融服务。 Mallers 将该公司描述为 “由比特币玩家打造,为比特币玩家服务”的工具,强调其使命是推动比特币作为平行金融基础设施的应用。 Tether 持有多数股份,软银持有少数股份,这笔交易是迄今为止进入公开市场的最大加密原生货币交易之一。

具有代币玩法的 SPAC:TLGY 和 Ethena

TLGY Acquisition Corp. ($TLGYF)是一家在场外交易市场上市的 SPAC 公司,该公司于 4 月份与 Ethena 基金会签署了一份不具约束力的意向书,Ethena 基金会是一家专注于去中心化验证基础设施和代币经济的组织。 根据提议的条款,TLGY 将收购一家验证器企业,并使用最多 1 亿美元(来自信托资本和计划中的 PIPE 投资)以协商折扣价购买ENA 代币。 ENA代币有望在Ethena即将推出的Converge网络中发挥关键作用,该网络承诺提供可扩展的模块化区块链验证。 如果交易完成,将开创 SPAC 的先例,使其不仅能作为合并工具,还能作为代币基金的资本分配者。 这标志着在将代币经济学融入公共股权模式方面迈出了重要一步。

为什么是现在?

有几个因素正在交织在一起,使得MicroStrategy模式的公开工具的时机已经成熟:

- 监管顺风:特朗普政府的回归为加密货币带来了更友好的态度,承诺制定更明确的规则,并结束美国证券交易委员会重执法的做法。 总统本人也以多种方式参与了加密货币。 就职前一天,他推出了基于Solana 区块链的纪念币。 此外,他的公司 Trump Media & Technology Group ($DJT) 也在积极涉足加密货币领域。 最近,DJT 与 Crypto.com 合作推出了一系列新的 ETF,其中一些专门针对加密资产。

- 投资者的胃口:现货比特币 ETF 现已上市,机构对加密货币的兴趣正在复苏。 但有些投资者希望投资工具能有更大的杠杆作用或嵌入数字资产战略。

- 战略性使用 SPAC:空头支票公司仍然是在公开市场上建立定制加密货币风险敞口的有用工具,尤其是当初创公司希望绕过传统的 IPO 时。

- 财务创新:将加密货币作为一种财务策略已不再小众。 由于担心通货膨胀和对美元持怀疑态度,比特币和其他代币被一些人视为卓越的价值储存工具。

大局观

这些举措的共同点是:可以围绕数字资产重建资本市场基础设施。 这些公司并不是要将加密货币添加到现有业务中,而是在设计实体,使加密货币成为其目的的核心。 它们是面向新型投资者的产品:这种投资者认为,加密货币应该融入上市公司的基因。

如果说MicroStrategy是原型,那么这些新企业实体就是进化版。 凭借更多的资金、更广阔的野心和更少的传统业务限制,它们可以重塑华尔街对数字资产的分配方式。 这些公开工具为在受监管市场上获取加密货币风险敞口提供了一条新途径,将去中心化的吸引力与传统结构融为一体。

然而,并非所有投资者都完全信服。 一些人担心,这些工具的交易价格往往比其所持加密货币的净资产价值(NAV)高出很多。 例如,微策略公司(MicroStrategy)的交易价格经常远高于其比特币储备的价值–这让人怀疑投资者是否为他们可以通过 ETF 或直接购买代币更便宜地获得的风险敞口付出了过高的代价。 批评者认为,尽管叙事和品牌塑造可能很有力,但基本的价值主张必须以基本要素为基础。

这一趋势是创造持久价值,还是标志着另一个投机周期,还有待观察。 但现在,有一点可以肯定:加密货币原生上市公司不再是反常现象,它们正迅速自成一类。

本文仅供参考,不构成投资建议或买卖证券的邀约。 内容以公开信息为基础,反映了作者截至出版日期的观点,如有更改,恕不另行通知。 所有投资都有固有风险,包括本金的潜在损失,过去的业绩并不代表未来的结果。 比特币和其他加密货币的投资具有高度不稳定性和投机性,有可能造成本金的重大损失。 数字资产的市场价格会因投资者情绪变化、监管发展、技术创新和其他宏观经济因素而大幅波动。 比特币投资还受到流动性风险和监管不确定性的影响,这可能会影响其价值和可用性。 读者在做出任何投资决定(尤其是涉及数字资产的投资决定)之前,应自行研究或咨询合格的财务顾问。 BBAE 与本文中提到的公司没有任何经济利益、业务关系或从属关系,也没有从这些公司获得任何报酬。 BBAE 不持有上述证券的任何头寸,也未从上述公司获得任何补偿。