Forgent ($FPS) IPO:数据中心电力背后的基础设施公司

随着对数据中心和电力基础设施的需求持续激增,Forgent Power Solutions正向公共市场进军。 这家总部位于明尼苏达州的公司生产用于数据中心、公用事业电网和大型工业设施的配电设备,该公司已申请将其 A 类股在纽约证券交易所上市,股票代码为 $FPS。

Forgent 于 2026 年 1 月开始 IPO 路演,计划总共出售约 5600 万股,其中公司发行约 1660 万股新股,现有股东出售 3940 万股。 按照拟议的每股 25 美元至 29 美元的价格区间计算,这笔交易可筹集约 15 亿美元,业务价值超过 80 亿美元。 以下是该公司的业务内容、盈利方式以及S-1 文件中的突出亮点,供评估 IPO 的散户投资者参考。

商业模式和收入流

Forgent 的工作。

Forgent 制造将电力从电网或现场发电输送到实际使用地点的硬件。 这包括数据中心、公用变电站、工厂和大型商业建筑内的设备。 其产品系列包括自动转换开关和变压器,以及开关设备、配电装置 (PDU)、发电机连接柜、电气房屋 (eHouses) 和预制电力撬。 重要的是,没有一个产品类别的收入占比超过 13%,这表明该公司并不依赖于某一种特定的设备。

向定制项目严重倾斜。

Forgent 并非主要依赖目录产品,而是专注于为特定客户项目定制系统。 公司业务分为标准产品、定制产品和动力总成解决方案。 标准产品更多是现成的,而定制产品是按订单设计的,通常是与客户密切合作设计的。 动力总成解决方案将多种定制产品捆绑到集成系统中,通常以撬装或 eHouses 等预制模块的形式交付。 Forgent 还可从这些系统安装后的调试和维护中获得服务收入。

这种方法倾向于性能、可靠性和交付速度,而不是成本最低的选择。 根据 S-1,Forgent 经常在设计阶段的早期就参与到项目中,这可以加深与客户的关系,增加需求粘性。

钱从哪里来

定制工作是 Forgent 的主要收入来源。 2025 财年

- ~78% 的收入来自定制产品

- ~13% 来自动力总成解决方案

- ~5% 来自标准产品

- ~4% 来自服务业

这意味着约 91% 的收入与按订单设计的解决方案有关。 该公司指出,这些产品的利润率通常高于标准目录设备。 Forgent 还在内部制造许多关键部件,包括变压器,这有助于成本控制和供应链可靠性。

与重大基础设施支出相关的终端市场。

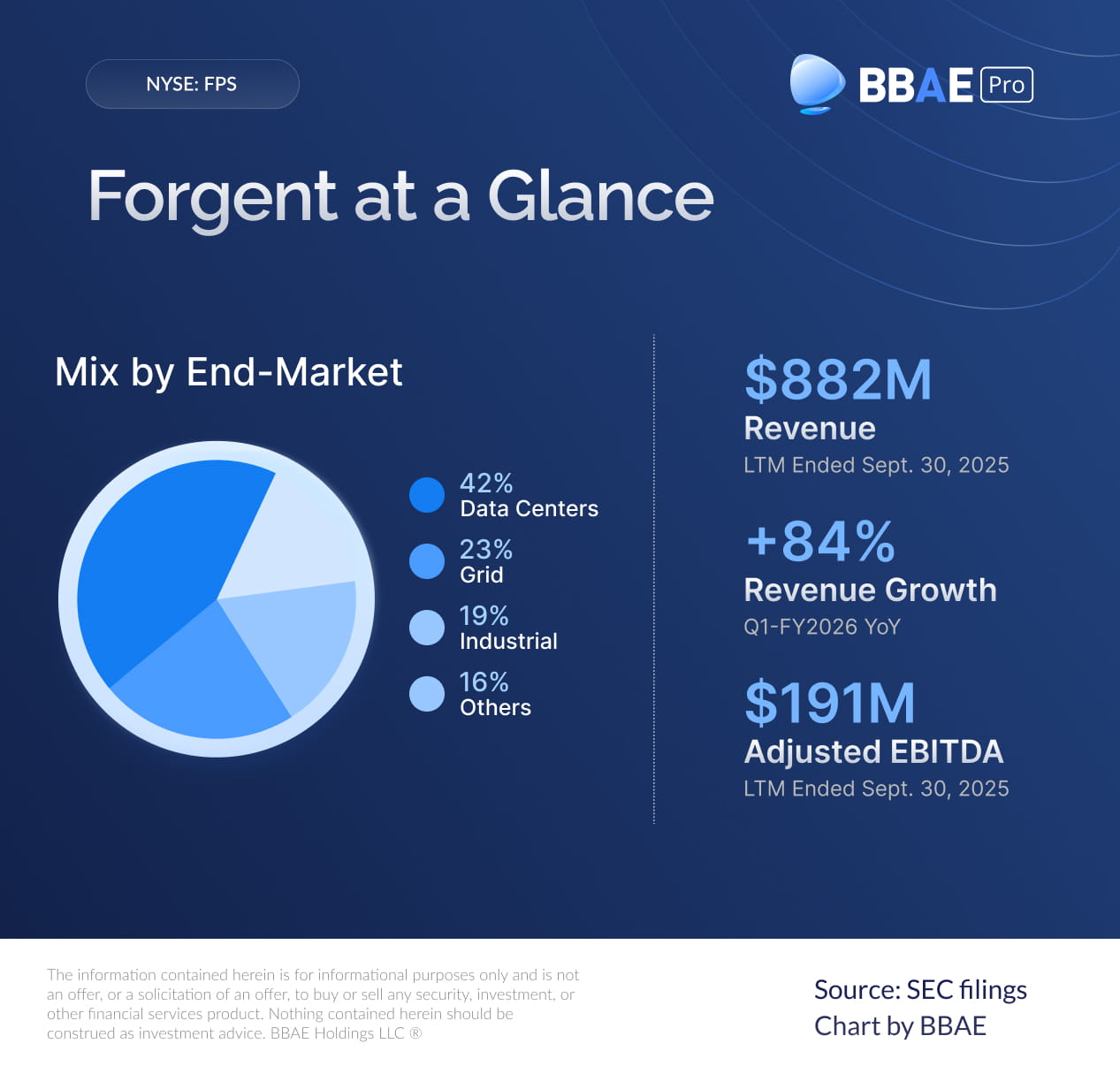

Forgent 主要服务于三个终端市场:

- 数据中心:~约占 2025 财年收入的 42%

- 电网基础设施(公用事业和发电):~23%

- 工业设施:~19%

这些市场合计占 2025 财年总收入的 84%。 S-1 指出了强劲的长期需求驱动因素,包括云计算和人工智能工作负载、电网现代化、电气化和工厂扩张。 管理层强调,近年来美国数据中心投资的增长速度远高于整体非住宅建筑的增长速度,并预计到 2030 年,这些市场的配电设备增长率将达到两位数。

生产足迹和能力。

Forgent 在美国和墨西哥拥有 10 个生产基地,截至 2025 年 9 月,共雇用了约 2000 名全职员工。 目前,大部分收入来自北美。 管理层表示,2023 年启动的产能扩张项目应能使公司在 2026 年之前将 2025 财年的产量提高两倍,在不增加大量资本支出的情况下支持高达 50 亿美元的年收入。 对于投资者来说,这表明 Forgent 正在建立领先于需求的规模,可以在不相应增加成本的情况下处理更高的订单量。

财务业绩和增长

Forgent 2025 财年的收入为 7.532 亿美元,比 2024 财年的预计收入约 4.827 亿美元增长了 56%。 进入 2026 财年,增长速度加快。 第一季度(截至 2025 年 9 月)的收入达到 2.833 亿美元,同比增长 84%。

管理层认为,增长的主要原因是用于数据中心建设、电网项目和工业设施的定制电气设备出货量增加。

订单量也显示出持续增长的势头。 截至 2025 年 9 月 30 日,Forgent 报告的积压案件达 10.3 亿美元,同比增长 44%。 尽管实际时间取决于客户的项目进度,但这一积压的销售额比公司 2025 财年的全部收入还要多,因此未来的销售额仍有可观性。

在扩大规模的同时,盈利能力也在不断提高。

- 随着收入的增长,Forgent 的调整后盈利能力也在不断提高。

- 调整后息税折旧摊销前利润(EBITDA):2025 财年为 1.692 亿美元,2024 财年为 9 920 万美元

- 调整后 EBITDA 利润率:2025 财年为 22.5%,2024 财年为 20.6

- 调整后净收入:2025 财年为 8870 万美元,2024 财年为 3350 万美元

市场前景和主要增长动力

数据中心仍然是最大的驱动力。

数据中心项目占 2025 财年收入的 42%,成为 Forgent 最重要的终端行情。 数据中心需要大量的配电设备,而且通常会在电力系统中设置冗余,这就增加了每个项目的设备密度。

S-1 援引行业预测,在云计算扩展和人工智能工作负载增加的支持下,数据中心相关电气设备的需求到 2030 年将强劲增长。 对于投资者来说,这将 Forgent 定位为人工智能和数字基础设施支出方面的 “精挑细选”游戏。

反之则是集中风险。 如果数据中心建设大幅放缓,Forgent 的增长率可能会受到影响。

电网现代化和发电。

2025 财年约 23% 的收入来自公用事业输配电和发电项目。 公用事业公司正在升级老化的基础设施,增加可再生能源发电,扩大发电量,以满足不断增长的电力需求。 这些项目通常需要变压器、开关设备和控制设备,这些都是 Forgent 的核心产品。

与周期性较强的数据中心相比,这一终端市场提供了更稳定、周期更长的需求来源。

工业扩张和重新定位。

工业客户占 2025 财年收入的 19%。 该公司指出了一些趋势,如美国制造业的重新定位、工厂扩张以及现场发电和储能的使用增加。 这些项目往往比较复杂,而且是定制的,非常符合 Forgent 重工程的模式。

底线

Forgent 定位在基础设施支出增加的多个领域:数据中心、电网和工业设施。 公司发展迅速,利润率不断提高,积压工作也达到了创纪录的水平。

同时,这是一项与建筑和大型项目相关的资本设备业务。 经济放缓、项目延迟或数据中心投资的回落都可能造成业绩的波动。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 此处包含的信息未考虑任何投资者的具体财务状况、投资目标或风险承受能力。

本文中的某些信息来自发行人的注册声明和其他公开文件。 这些信息未经独立核实。 有关未来业绩、增长前景、积压订单、产能扩张或市场趋势的声明均为前瞻性声明,受风险、不确定性和假设的影响,可能导致实际结果与明示或暗示的结果存在实质性差异。

所有投资都存在固有风险,包括可能损失本金,而且过去的业绩并不代表未来的结果。 投资首次公开发行股票(IPO)涉及额外风险,包括价格波动、经营历史有限、公众持股量有限、锁定期到期、缺乏流动性,以及发行后可能无法形成或维持活跃的交易市场。 IPO 证券的价格可能会大幅波动,表现也可能不尽如人意。

投资者在做出任何投资决定之前,应自行进行尽职调查,并考虑咨询合格的金融专业人士。 BBAE 在上述任何投资中均没有持仓。