Lululemon (LULU) – 财报回顾 – 2024 年 3 月 23 日

需求

露露的收入比预期高出 0.3%,比收入指引高出 1.6%。 其2年营收复合年增长率(CAGR)为22.8%,而前两个季度为23.2%和23.3%。

- 美洲地区的收入占总收入的 81%,而去年同期为 86%,同比增长 7%。

- 中国内地收入占总收入的 9%,与去年同期的 6%相比,同比增长 56%。

- 世界其他地区的收入占总收入的 9%,而去年同期为 8%,同比增长 32%。

全年女装收入同比增长 13%,男装增长 15%,配饰增长 40%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

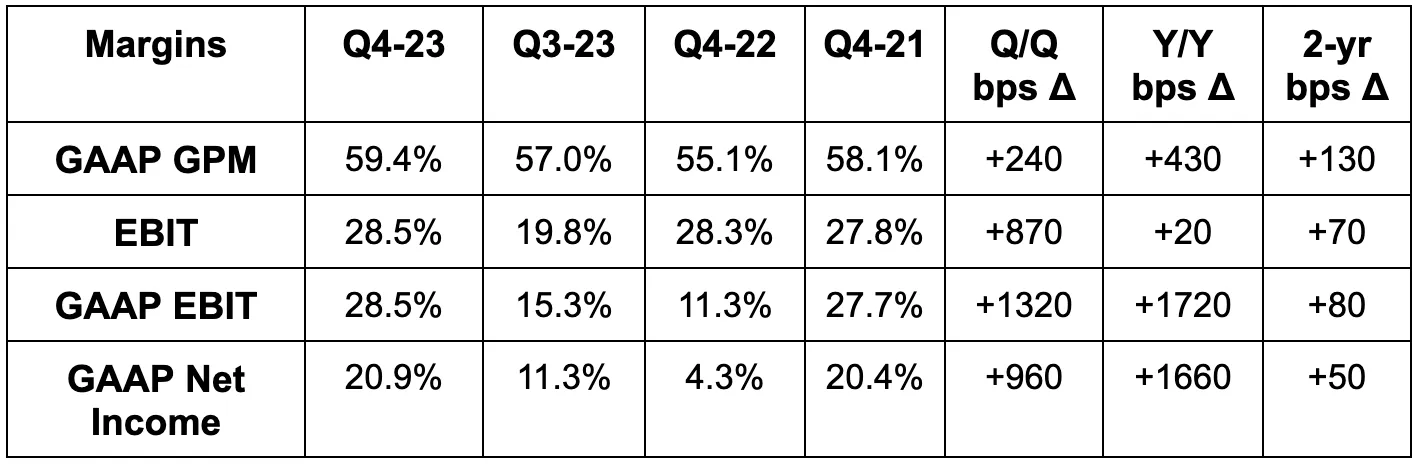

利润

- 美国通用会计准则每股收益 (EPS) 为 5.02 美元,超出预期 0.27 美元,超出指引值 0.40 美元。

- 超出美国通用会计准则毛利率 (GPM) 预期 70 个基点(1 个基点 = 0.01%)。

- 息税前利润(EBIT)比美国通用会计准则(GAAP)预期高出 2%。

- 2023 年运营利润率同比增长 110 个基点;2023 年每股收益同比增长 27%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

资产负债表

- 22 亿美元现金及等价物。

- 库存同比下降 9%。

- 总股本同比下降 1%。

- 4 亿美元的可用信贷额度。

指引与估值

露露的年度营收指引偏离了 1.7%,而 14.10 美元的每股收益指引则偏离了 0.16 美元(或 1%)。露露 重申了 2026 年的财务目标,甚至暗示会比目标更好一些。 每股收益指引不包括股票回购可能带来的收益,但这可能只会使业绩增加一两美分。 其他年度业绩指引说明包括

- 毛利率同比持平。

- 息税前利润杠杆率为 10 个基点。 这意味着利润率为 23.3%,而预期为 23.1%。 由于下一节讨论的品牌营销投资,息税前利润率在第一季度将有所下降。

- LULU 将在美国开设 5-10 家门店(还将优化 15-20 家),在其他地区(主要在中国)开设 35-40 家门店。

- 今年上半年的库存水平将有所下降,下半年将恢复小幅增长。

- 营销费用占总销售额的比例将接近 5%,而 2023 年仅为 4.5%。

Lululemon 预计,从长远来看,其收入复合增长率将达到 15%。 2023 年,总体收入同比增长 18.6%。 这将导致过去艰难的行业竞争逐渐变得容易。 在其库存上的失策迅速得到解决的情况下,该公司的竞争优势将会凸显,而且在这种情况下,它几乎没有将美国交通流量的复苏纳入年度指引。 基于这些原因、该团队出色的业绩记录以及围绕指引意见的整体措辞,我预计全年的业绩将持续增长和上调。 我不认为指引意见是像 Snowflake 或 PayPal 那样激进地故意进行自我低估;我认为露露是在不稳定的背景下适度而诚实地承认其不足。

Lululemon 2024 年的市盈率为 28 倍。 预计盈利将同比增长 11.5%。

电话会及发布会亮点

更多关于略显疲软的业绩指引:

本季度以来,露露的疲软主要体现在美国。 它的市场基础广泛,涉及各个类别、性别和地域。 所有国际市场都表现出强劲的势头,但美国的消费行为正在疲软。 这一弱点部分与领导层的执行力有关。 店内没有顾客需要的尺码或颜色分类,这影响了客流量和转化率。 虽然情况并不理想,但露露已经在着手解决。 露露已相应地重新进货,并再次预计全年美国的流量增长将因此略有改善。 该公司认为,更多的面料和产品创新将推动这一发展,其春季装备也将出现强劲的早期迹象。 它继续在美国占据更多的市场份额,并完全有望在 2024 年继续保持这一势头。 股票收益表明,这更多的是宏观方面的原因。

露露的资产负债表、利润率和品牌机会将使其在美国 “继续进攻”,而其他公司则节节败退。 在整体市场中,露露的品牌知名度仍然较低,但在与竞争对手的竞争中,其表现依然稳固。 它的商店也是同类产品中生产力最高的。 公司在实现 2026 年财务目标的道路上仍然遥遥领先,团队 “认为这种情况不会改变”。

会员计划:

其基本会员计划推出仅一年,会员人数就突破了 1,700 万。 支出和终身价值目标已如期实现。 随着这一趋势的发展,Lululemon 将成为一个日益强大和极具针对性的营销渠道。 在刚刚过去的假日季,市场营销部门为会员推出了独家促销活动。 在没有增加营销费用的情况下,下载量增加了 25 万次。

鞋类与创新:

露露在 2 月份举办了鞋类发布活动,以推动品类发展势头。 该公司对总体市场的 “初步反应感到满意”,但对其 “cityverse “男式休闲鞋尤为满意。 产品 “超出预期”,Lululemon 正在增加库存,以应对业绩超预期的情况。 公司还举办了 “更进一步活动”,展示了 10 名运动员(穿着露露运动鞋)创造新的个人长跑记录。

- 今年将推出新的男士高尔夫球服面料以及更多的软质球衣款式等。 该公司还努力保持软新泽西库存充足,但将在未来几周内解决这一问题。

- 为 ABC Jogger 男士系列增加更多面料种类。

财报变更:

今后,Lululemon 将按地区而不是渠道报告收入。 报告部门将分为美洲、中国和世界其他地区。

利润:

海运和空运成本大大提高了毛利率。 降价幅度同比持平,固定成本杠杆略好于预期,外汇(FX)影响也比预期好 10 个基点。 由于在品牌投资方面更加积极,SG&A 占销售额的比例为 30.9%,而去年同期为 29%。 2022 年和 2023 年配送中心投资所产生的更多折旧影响了营业利润率和净利润率,而 “健身镜”项目收尾所节省的资金则起到了帮助作用。

观点

我觉得这一季度令人失望。 Lululemon 一贯表现出色,但这次并不出色。 值得称赞的是,该团队在上一季度的电话会议上确实告诉了我们美国的疲软。 尽管如此,进入新财年后,该公司的疲软态势比分析师(和我本人)预期的更为持久。 我也不喜欢其导致库存量稀缺的错误做法,但喜欢它们很快得到了解决。

一个季度并不能决定投资的成败。 早在我开始报道这家公司之前,近乎完美的卓越表现就已经是老生常谈了。 长期的成功经验促使我对这次表现不佳(与预期相比)的情况更加宽容。 我预计第一季度和整个 2024 年的业绩将有所改善,因此在报告发布后我增持了持仓。 尽管如此,在这个错误之后,证明我再次加仓所需的“业务压缩”已经扩大了一点。 如果下一季度能如我所愿,这种情况很容易逆转。